?? 由 文心大模型 生成的文章摘要

COVID-19正在影響著數(shù)十億人的生活。相比之下,像VR/AR這樣的早期技術(shù)市場是微不足道的。然而, VR/AR公司正面臨著正面和負(fù)面的連鎖效應(yīng)。

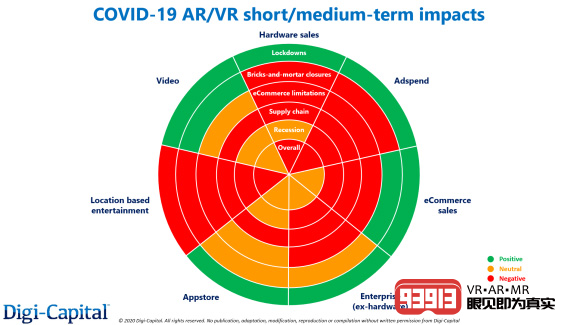

Digi-Capital對VR/AR市場的長期預(yù)測是,到2024年,VR/AR市場的收入將達(dá)到650億美元左右。然而,未來兩年預(yù)計(jì)將受到COVID-19相關(guān)因素的影響,包括(但不限于)物理封鎖、實(shí)體零售店倒閉、電商交付限制、供應(yīng)鏈中斷(供應(yīng)商、制造商、分銷、批發(fā)、零售)以及經(jīng)濟(jì)衰退/蕭條的影響——

物理封鎖:地球上的大部分地區(qū)正處于不同的物理封鎖階段,使得世界上很多地方的人們無法聚集在一起,甚至是非法的。這是一個可怕的代價,但這對VR/AR的采用和使用來說可能是一個利好。家庭和朋友之間的遠(yuǎn)程聚會和社交,企業(yè)用戶在自己的組織內(nèi)和與他人合作,以及服務(wù)提供商在可能的情況下遠(yuǎn)程開展業(yè)務(wù),這些都是VR/AR可以幫助的幾個例子。VR/AR的用例在某種程度上只受限于交互的性質(zhì)(例如可以通過虛擬而非物理方式完成)以及開發(fā)者和用戶的想象力。因此,物理封鎖可能在中短期內(nèi)成為VR/AR的關(guān)鍵需求驅(qū)動力。

實(shí)體零售店倒閉:這場危機(jī)對實(shí)體零售業(yè)造成了毀滅性的打擊,使該行業(yè)陷入停滯狀態(tài),并使一些長期趨勢加快了數(shù)年(如果不是數(shù)十年的話)。對于那些幸存下來的實(shí)體店來說,它們的未來在短期、中期和長期似乎都會發(fā)生根本性的變化。乍一看,這可能對VR/AR有好處,但具體的方面可能并不那么樂觀。

電商交付限制:危機(jī)似乎以前所未有的速度加速了電子商務(wù)發(fā)展,從表面上看,這可能對VR/AR有利。然而,亞馬遜等電子商務(wù)巨頭對某些類別的電子商務(wù)交付體系施加了限制,這可能會抵消一些好處。

供應(yīng)鏈中斷:全球各行業(yè)的供應(yīng)鏈都進(jìn)行了優(yōu)化,以保持客戶滿意和成本下降。雖然中美貿(mào)易戰(zhàn)已經(jīng)開始對全球供應(yīng)鏈產(chǎn)生影響,但危機(jī)的影響要大得多。這一點(diǎn)對于VR/AR行業(yè)來說,和其他行業(yè)一樣,都是如此。

衰退/蕭條的經(jīng)濟(jì)影響:取決于哪位經(jīng)濟(jì)學(xué)家的結(jié)論是正確的,世界似乎正在進(jìn)入衰退或蕭條,這種情況只有我們社區(qū)里的長輩們才會記得。在我們正在關(guān)注的所有因素中,這可能是VR/AR未來最關(guān)鍵的因素。

Part Ⅰ

VR/AR行業(yè)面臨的影響

基于前面提到的五個因素,我們將分析一下這些因素對VR/AR主要商業(yè)模式的影響,橫跨硬件銷售、廣告支出、電商銷售、企業(yè)級、應(yīng)用商店、線下娛樂和視頻等方面。

「VR/AR硬件銷售」

由于個人和企業(yè)都希望在危機(jī)期間保持聯(lián)系,實(shí)體店的停業(yè)對VR/AR硬件需求可能是一個利好。然而,實(shí)體零售店倒閉可能對VR/AR硬件產(chǎn)生負(fù)面影響,因?yàn)槌嗽缙谟脩糁獾拇罅肯M(fèi)者可能無法(或在某些情況下愿意)在購買前進(jìn)行嘗試??梢哉f,與智能手機(jī)、平板、個人電腦和游戲機(jī)人們熟悉的技術(shù)相比,這對VR/AR頭顯來說是一個非常大的問題?,F(xiàn)在要全面了解人們在零售店中體驗(yàn)‘戴在臉上的某件東西’的長期行為變化還為時過早。

電商交付限制可能會對VR/AR硬件銷售產(chǎn)生負(fù)面影響,因?yàn)楹茈y說VR/AR頭顯是必備品。供應(yīng)鏈的中斷似乎在短期內(nèi)對特定公司的VR/AR硬件供應(yīng)鏈產(chǎn)生了影響,盡管其他公司似乎在危機(jī)期間增加了生產(chǎn)。而且,雖然經(jīng)濟(jì)衰退/經(jīng)濟(jì)蕭條的影響可能不會對2020年一季度特定VR/AR硬件銷售的短期需求產(chǎn)生負(fù)面影響,但隨著年內(nèi)的進(jìn)展,這是否會成為更大的因素,這一點(diǎn)值得關(guān)注。

Digi-Capital目前對2020/2021年的VR/AR硬件銷量的預(yù)測已經(jīng)相對保守,如果蘋果在2022年末推出智能眼鏡(只有蒂姆·庫克和他的內(nèi)線才真正知道這個問題的答案),預(yù)測會有一個上升的趨勢。然而,短期內(nèi)似乎仍會對VR/AR硬件銷售產(chǎn)生重大的負(fù)面影響。由于危機(jī)的走向和供應(yīng)鏈的正?;诂F(xiàn)階段都難以確定,因此,對于危機(jī)對VR/AR硬件銷售的影響,Digi-Capital短期持消極立場,中期持中性立場。

「廣告支出」

移動AR廣告的相關(guān)廣告支出大部分流向了圍繞著用戶生成的移動AR內(nèi)容(如消息平臺上的濾鏡和鏡頭)觀看的傳統(tǒng)廣告單元,而不僅僅是移動AR廣告單元。值得注意的是,這并不意味著移動AR濾鏡和鏡頭在未來的組合中不是重要的一部分。相比之下,VR和智能眼鏡廣告在這個組合中的比重相對較小。

物理封鎖乍看起來應(yīng)該是對移動AR廣告的利好,因?yàn)樽晕C(jī)開始以來,移動消息的使用量已經(jīng)出現(xiàn)了明顯的上升(與2019年的周均值相比,TikTok在3月第一周的使用量增長了130%,周總時長超過30億小時)。這為其提供了更多的眼球和相關(guān)的廣告存量。然而,實(shí)體零售店的倒閉極大地影響了整個廣告類別(不僅僅是移動AR廣告)的消費(fèi)能力。同樣,電商交付限制和供應(yīng)鏈中斷可能會讓更多的廣告主退出各個行業(yè)。如果產(chǎn)品和服務(wù)無法交付或無法提供給客戶,就很難有理由去做廣告。

到目前為止,對VR/AR廣告支出最大的負(fù)面影響是經(jīng)濟(jì)衰退/蕭條的影響。大多數(shù)公司繼續(xù)受到危機(jī)的重大影響,許多廣告主削減了廣告預(yù)算,而像Facebook這樣的消息平臺持有者看到他們的短期廣告收入預(yù)測被下調(diào)。

雖然危機(jī)影響到了所有媒體廣告,而不僅僅是移動VR/AR,但Digi-Capital在中短期內(nèi)對VR/AR的廣告收入持消極的立場。

「電商銷售」

實(shí)體停業(yè)和實(shí)體零售店倒閉看起來像是電商銷售的催化劑,特別是VR/AR。由于移動AR的高活躍裝機(jī)率,以及在閉店期間,用戶可以在家中使用移動AR虛擬展示產(chǎn)品,因此,支持移動AR的電商看起來也可能成為主要的受益者。這使得移動AR電商能夠?qū)⒖蛻舻馁徺I傾向提高11倍,這看起來是一個潛在的力量倍增器。然而,來自COVID-19的電商影響數(shù)據(jù)顯示,結(jié)果好壞參半,因此任何提升都可能是有限的。

電商交付限制可能會削弱電商公司利用這個機(jī)會的能力。如果像家裝和裝飾(移動AR電商的領(lǐng)先品類)這樣的電商品類被認(rèn)為是非必要品類,這可能會產(chǎn)生更大的影響。同樣,供應(yīng)鏈的中斷可能會限制產(chǎn)品的銷售范圍和數(shù)量。最后,但并非最不重要的是,經(jīng)濟(jì)衰退或經(jīng)濟(jì)蕭條的影響可能會對消費(fèi)者和企業(yè)的信心以及更廣泛的電子商務(wù)銷售需求產(chǎn)生負(fù)面影響。

在不利因素的影響下,Digi-Capital在中短期內(nèi)對VR/AR電商銷售持大致中性的立場。

「企業(yè)級」

物理封鎖看起來是VR/AR企業(yè)軟件和服務(wù)的加分項(xiàng),因?yàn)槠髽I(yè)試圖找到讓內(nèi)部和更廣泛的外部團(tuán)隊(duì)在危機(jī)中溝通、協(xié)作,并找到前進(jìn)的路徑。這場危機(jī)有可能成為企業(yè)VR/AR采用現(xiàn)有趨勢的加速器。

對于企業(yè)VR/AR來說,實(shí)體店倒閉并不是一個大的因素,但電商交付限制和供應(yīng)鏈中斷可能成為問題。如果企業(yè)無法將新技術(shù)送到團(tuán)隊(duì)中,相關(guān)的供應(yīng)鏈被打亂,企業(yè)的需求可能無法得到滿足。

然而,經(jīng)濟(jì)衰退/蕭條的經(jīng)濟(jì)影響是一個更大的因素。即使CIO們正在優(yōu)先考慮支持遠(yuǎn)程工作的技術(shù)支出,但許多IT預(yù)算被削減,非必要的技術(shù)項(xiàng)目被取消。如前所述,盡管在一些公司中,企業(yè)級VR和AR技術(shù)從試點(diǎn)到生產(chǎn)的產(chǎn)業(yè)鏈更上層樓,但仍處于早期階段。

為了平衡這些供需因素,Digi-Capital在中短期內(nèi)對企業(yè)VR/AR持中立立場。

「應(yīng)用商店」

實(shí)踐證明,物理封鎖對移動應(yīng)用商店的APP下載量和使用量都是一個福音。這已經(jīng)讓移動AR市場的領(lǐng)頭羊Niantic的「Pokémon Go」以及潛在應(yīng)用開發(fā)商的收入增加。此次危機(jī)對VR/AR應(yīng)用商店收入的影響最大的可能是主導(dǎo)游戲類應(yīng)用商店的收入。

實(shí)體零售店倒閉和電商交付限制對VR/AR應(yīng)用的影響較小,但供應(yīng)鏈中斷已經(jīng)導(dǎo)致3A級VR游戲產(chǎn)品的推遲發(fā)布。目前還不清楚這個因素會如何穩(wěn)定下來。

最大的未知數(shù)是全球經(jīng)濟(jì)衰退或蕭條對應(yīng)用內(nèi)購買和高級應(yīng)用的影響。家庭基本需求和娛樂之間不可避免的選擇可能會在中期內(nèi)減緩VR/AR應(yīng)用的支出,但不確定因素依然存在。

Digi-Capital對VR/AR應(yīng)用商店至少到下個季度的收入持中性立場。隨著更多硬性數(shù)據(jù)的出現(xiàn),這一立場可能會有所改變。

「線下娛樂」

物理封鎖對全球范圍的線下娛樂(不僅僅是VR/AR)行業(yè)帶來了毀滅性打擊,許多VR線下娛樂企業(yè)已經(jīng)關(guān)門了。一個沒有答案的問題是,消費(fèi)者是否以及何時會規(guī)?;鼗貧w到線下娛樂,在這里,與他人以及他們接觸過的表面接觸是不可避免的(同樣,不只是VR/AR)。VR頭顯和手持控制器已經(jīng)有了高標(biāo)準(zhǔn)的衛(wèi)生要求,這些可能會在未來發(fā)揮更大的作用。

線下娛樂場所(同樣,不只是VR/AR)的關(guān)閉,對于這個行業(yè)來說,短期和中期都是毀滅性的。如上所述,長期是個未知數(shù)。

電商交付限制和供應(yīng)鏈中斷對VR線下娛樂來說是負(fù)面的,盡管封閉的企業(yè)有比新的VR/AR硬件和軟件的供應(yīng)更大的問題需要擔(dān)心。衰退/蕭條的經(jīng)濟(jì)影響也是如此。

Digi-Capital對VR/AR線下娛樂在2020/2021年的預(yù)期持消極的立場,遠(yuǎn)期有望復(fù)蘇。

「視頻」

物理封鎖對于更廣泛的視頻消費(fèi)來說是一個巨大的助推器,可能會給VR視頻玩家?guī)砦诧L(fēng)。實(shí)體零售業(yè)的倒閉對VR視頻來說可能是一個溫和的利好,盡管多家影院的倒閉對VR視頻的提振相對有限。電商交付限制是一個較小的問題,但供應(yīng)鏈中斷對部分VR視頻(360視頻)來說是一個負(fù)面的問題,比如說體育賽事、演唱會等。能夠適應(yīng)遠(yuǎn)程工作的VR動畫公司在危機(jī)中可能會表現(xiàn)得更好。

雖然短期來看,衰退/蕭條的經(jīng)濟(jì)影響對VR視頻的影響有限,但隨著時間的推移,這可能會成為一個問題?;拘枨蠛蛫蕵沸灾g的中期權(quán)衡,現(xiàn)階段難以確定。Digi-Capital對VR視頻的預(yù)測相對溫和,短期內(nèi)的影響有限。

Part Ⅱ

這一切對AR行業(yè)意味著什么?

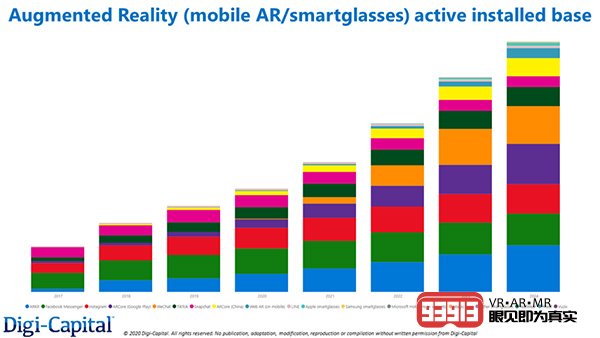

盡管COVID-19帶來了中短期的負(fù)面影響,到2024年,預(yù)計(jì) AR市場將超過25億活躍裝機(jī)量和近600億美元的收入。作為對比,2019年的活躍裝機(jī)量接近9億,收入超過80億美元。

在活躍裝機(jī)量方面,‘基于社交應(yīng)用的AR’(Facebook Messenger、Instagram、WeChat、Snapchat等等)預(yù)計(jì)將從2019年的6億多增長到2024年的13億多,‘獨(dú)立AR應(yīng)用’(基于ARKit、ARCore開發(fā)的獨(dú)立AR應(yīng)用)將從2019年的2億多增長到2024年的10億多。

這樣一來,所有移動AR平臺加起來的活躍裝機(jī)量可能會從2019年的不足9億,增長到5年后的25億以上(注:活躍裝機(jī)量類型的總數(shù)據(jù)本身就涉及到重復(fù)計(jì)算,夸大了活躍在多個平臺上的用戶的總數(shù)。但是,這可以直接比較不同的平臺類型和平臺)。

消費(fèi)級智能眼鏡(基于智能手機(jī))到2024年可能會在數(shù)千萬臺以下(前提是蘋果在2022年底推出智能眼鏡,如果不推出,則更低)。同時,到2021年,企業(yè)級智能眼鏡市場的裝機(jī)量可能會保持在幾十萬臺,到2024年才會達(dá)到幾百萬臺。

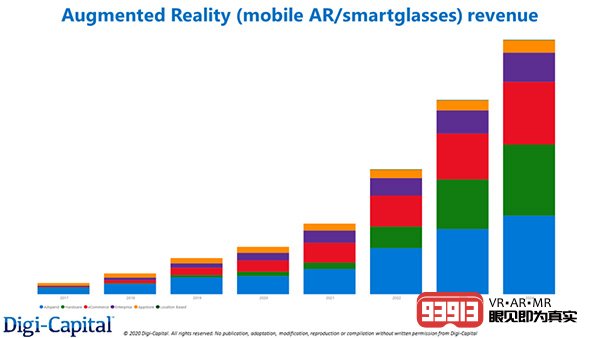

在‘基于消息的移動AR’活躍裝機(jī)量的推動下,廣告支出可能在2024年之前仍然是AR最大的收入來源。如果蘋果在2022年末推出智能眼鏡,那么它可能為硬件收入成為第二大AR商業(yè)模式提供催化劑。企業(yè)級軟件/服務(wù)(硬件除外)也可能會在2024年之前大幅增長。

Part Ⅲ

對VR行業(yè)又意味著什么?

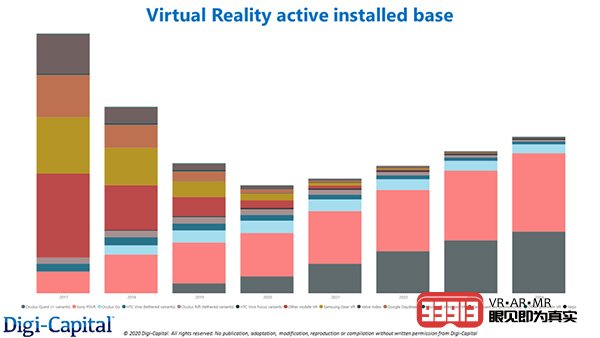

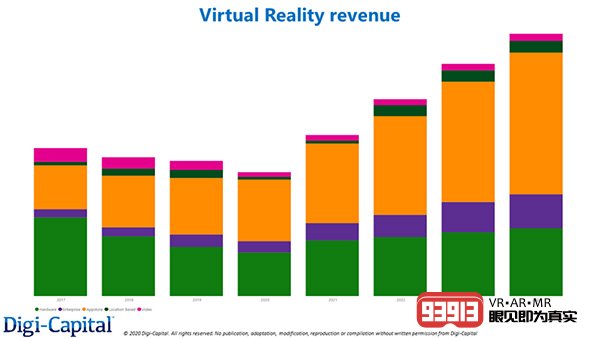

Digi-Capital修訂后預(yù)測是,VR市場中期內(nèi)可能不會出現(xiàn)拐點(diǎn),到2024年將穩(wěn)定增長至1000萬至1500萬區(qū)間的活躍裝機(jī)量,并在2024年有接近60億美元的收入。

高級VR(主要指PC VR、主機(jī)VR以及高端VR一體機(jī))裝機(jī)量考慮了累計(jì)銷量和設(shè)備的自然損耗。由于相對較低的銷量和顯著的流失率(與移動和游戲機(jī)等大眾市場平臺相比),到2023年,這一塊的總活躍裝機(jī)量可能只有1000萬臺。

移動VR(主要指手機(jī)VR、入門級VR一體機(jī))裝機(jī)量同樣考慮了累計(jì)銷量和設(shè)備的自然損耗。值得注意的是,過去幾年對VR活躍裝機(jī)總量的負(fù)面影響,主要來自于相對較高的移動VR流失率。再加上三星等主要玩家的退出,這實(shí)際上讓Facebook憑借Oculus Go成了這一細(xì)分市場的‘獨(dú)苗’。

VR收入主要來自于娛樂,由高級VR驅(qū)動,而不是入門級的移動VR。游戲軟件和硬件銷售收入占主導(dǎo)地位,其次是企業(yè)級、線下娛樂、非游戲應(yīng)用和視頻收入。

Part IⅤ

VR/AR未來的路在何方?

VR/AR的長期前景可能依然光明,在COVID-19危機(jī)之前,市場已經(jīng)處于過渡期。看起來,在蘋果2022年末推出基于iPhone的智能眼鏡之前(這又要看蒂姆·庫克和朋友們的表現(xiàn)了),市場可能會在未來兩年內(nèi)出現(xiàn)震蕩,而不會出現(xiàn)高增長的催化劑。

由于上述因素的影響,Digi-Capital的2020年和2021年全年預(yù)測,與COVID-19之前的水平相比,分別下調(diào)了15億至20億美元的規(guī)模。需要說明的是,整個VR/AR市場在今年和明年的增長仍然是可預(yù)期的,只不過比危機(jī)前的預(yù)期要慢。

長遠(yuǎn)來看,危機(jī)結(jié)束后的2024年,我們?nèi)詫⒖吹揭粋€潛在的650億美元的市場,但那個時候的VR/AR設(shè)備顯然不是終極形態(tài)。這可能需要一副輕量級的獨(dú)立智能眼鏡,能夠以同樣的價格取代智能手機(jī)。要實(shí)現(xiàn)這一愿景,在技術(shù)和內(nèi)容上都存在著巨大的挑戰(zhàn),但首先要把握的是中短期市場。希望盡可能多的人能安全地度過COVID-19危機(jī),并繼續(xù)前進(jìn)。

參考資料: