一、全息顯示技術(shù)

(一)技術(shù)原理及優(yōu)勢

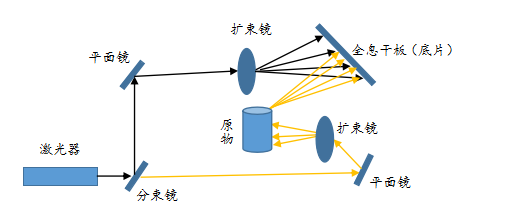

全息顯示技術(shù)又稱虛擬成像技術(shù),即在實景半空中呈現(xiàn)三維物體影像。其利用干涉原理記錄物體光波信息,當采用激光輻射物體,物體將形成漫射式的物光束,部分激光與剛形成的物光束產(chǎn)生干涉,記錄干涉條紋的底片經(jīng)過特殊處理形成全息圖;再現(xiàn)原物信息需要將得到的全息圖進行激光照射,激光的強相干性使其出現(xiàn)原始象和共軛象,即利用衍射原理得到三維全息圖像,這是公認的未來實現(xiàn)3D顯示最為理想的技術(shù)。

圖表1.1 干涉原理記錄物體光波信息過程

(資料來源:電子發(fā)燒友網(wǎng),本翼資本整理)

不同于其他傳統(tǒng)的3D顯示技術(shù),全息顯示無需依賴任何外部設備(3D眼鏡、頭盔),注重在稀薄的空氣中成像,裸眼觀察“懸浮狀”幻象,“凌空虛指”進行觸控交互。而裸眼3D技術(shù)是利用光柵原理,雖然效果與全息顯示技術(shù)無異,但其對距離和角度有嚴格要求,且容易造成眩暈及左右眼畫面不一致的現(xiàn)象。比較而言,全息顯示技術(shù)具備了無視角限制,全方位查看與實物無異的優(yōu)勢,能夠與空中成像進行深度交互,這是觸控感應交互的一大新突破,滿足了人們對自然真實、三維視覺效果的追求。

(二)技術(shù)探索期的發(fā)現(xiàn)

日常人們在演出場地體驗到的裸眼全息觀感實際上是佩珀爾幻像。這是一種“偽全息”顯示技術(shù),與真正的全息顯示技術(shù)生成的視覺效果十分貼近。其本質(zhì)上是光學錯覺技術(shù),是舞臺演出場合博取眼球的“戲法”。其原理是在舞臺上放置呈45°角度的投影載體,演出者在指定區(qū)域經(jīng)過投影至載體表面形成反射圖像進入觀眾視野。

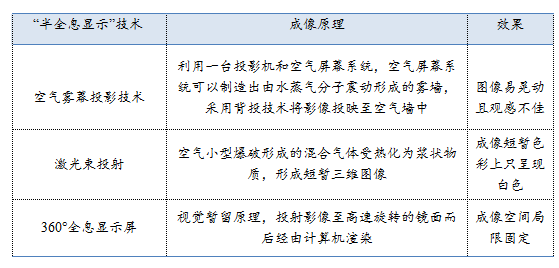

2001年Mylar膜(全息膜)問世,其成本低廉、呈現(xiàn)效果清晰、顆粒感較弱,因而迅速成為了絕佳的顯示載體,且迎來了應用大潮。例如打破次元壁的“初音未來”虛擬人物登上舞臺,以及重現(xiàn)鄧麗君演唱畫像、實現(xiàn)跨越時空的同臺演唱等,均采用了全息膜投影的方式。除了以“膜”為介質(zhì)之外,還有水幕、煙霧等等,但都存在觀感不佳或短暫成像的問題。以下三種較為前沿的空氣成像技術(shù)僅停留在實驗室研究階段。

圖表1.2 三種前沿空氣成像技術(shù)/原理/效果

(資料來源:ofweek 激光網(wǎng),本翼資本整理)

近期,學術(shù)界又提出兩大空氣中成像方式設想:

一是空氣中通過電離作用制造光的折射,二是利用激光爆炸效應得到全息成像。

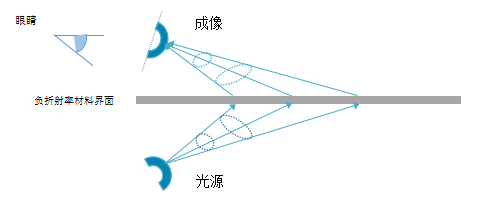

由此可見,全息顯示技術(shù)發(fā)展阻礙點在于該技術(shù)的一大瓶頸–介質(zhì)尚未突破,全息顯示技術(shù)因無法克服空氣成像(擺脫對空氣以外介質(zhì)的依賴)緣故而止步不前??諝饨橘|(zhì)難以成像是由于物體成像基于光在物體上的反射或折射進入人眼,而光在空氣中具有很強的穿透性,空氣中只有少量灰塵顆粒能夠?qū)⑿〔糠止饩€散射進入人眼,發(fā)散的光無法成像。而要想?yún)R集光線,需要依賴具有負折射率性質(zhì)的材料界面,物體在界面另一側(cè)實現(xiàn)成像。因此匯聚光線、實現(xiàn)光場重構(gòu)是未來的主要研究趨勢。

圖表1.3 理想工作原理示意圖

(資料來源:東超科技官網(wǎng),本翼資本整理)

除此之外,人與懸浮圖像的直接交互技術(shù)也是后續(xù)將面臨的難關。即便拋開技術(shù)層面,其仍有數(shù)據(jù)量、計算量大,成本高等痛點,距離真正意義上的“凌空虛指”還有大段征途。

(三)技術(shù)的未來展望

未來,當全息觸控交互技術(shù)正式落地,每個人如同擁有了一扇“任意門”,即刻能通向心中的目的地。人們只需在室內(nèi)使用設備進入新場景,新場景或是現(xiàn)實世界里的地區(qū),或是虛擬游戲世界,以各自的“分身”全息投影影像進入場景,擁有“瞬移”技能。還可以對影像的角色進行換裝、任意更改發(fā)型等。揮動手掌便可在空中放出數(shù)字顯示面板,手指能在面板的任意位置滑動、點擊,凌空從界面中抽取出實體攝像頭進行拍攝或在面板上搜索讀取資料信息,這些特征將直接取代手機的功能。

此外,在新場景中人們的影像可以相互交談對話,異地同屏,穿戴上觸覺裝備還可握手與擁抱,人們像是生活在兩個世界之中。從2020年馬云、馬斯克已運用全息投影技術(shù)同臺現(xiàn)身世界人工智能大會的“云會展”來看,“全息”概念已極具想象空間,未來其核心競爭力與取代力將有目共睹。

二、全息AR的應用場景及市場規(guī)模

(一)應用場景

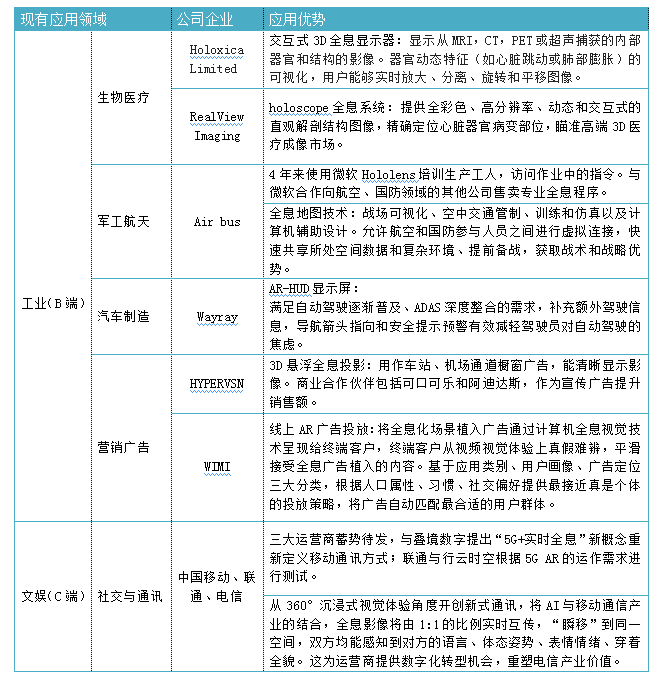

全息AR目前的應用空間以to B的工業(yè)領域為主,還涵蓋小部分的to C文娛領域,在B、C端均處于由小眾化市場向大眾化市場滲透的階段。面向群體為對價格不敏感的企業(yè)端用戶,對標技術(shù)依賴程度高、資金充裕的行業(yè)。例如生物醫(yī)療、軍用國防、汽車制造,營銷廣告等。其次,C端則嘗試以通訊技術(shù)這一社交剛需作為突破口,促成市場高普及率。

圖表2.1 全息AR現(xiàn)有應用產(chǎn)品技術(shù)及公司

(來源:本翼資本整理)

(二)市場規(guī)模

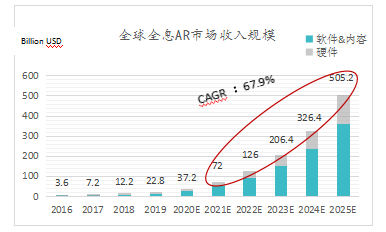

整個全息顯示市場可按照產(chǎn)品類型、應用場景、地域進行細分,賽道廣闊,呈現(xiàn)高速發(fā)展趨勢。據(jù)映維網(wǎng)預測,全球全息顯示器賽道市場到2020年將達到360億美元。而據(jù)frost& sullivan 報告顯示,全球全息AR賽道市場規(guī)模按收入指標計算,將從2016年的36億美元增長至2018年122億美元,并推測會在2025年創(chuàng)下總收入5052億美元,且在未來5年的復合年均增長率軟硬件均約高達68%,可見其未來市場空間不可限量。國際巨頭在全息AR行業(yè)的市場布局主要關注AR顯示設備,底層SDK平臺和AI技術(shù),例如蘋果公司的AR kit以及谷歌公司的AR Core都是為AR專研的軟件工具開發(fā)包平臺,國內(nèi)市場則更關注其軟件應用程序的開發(fā)。

圖表2.2 全球全息AR收入市場規(guī)模

(資料來源:Frost&Sullivan,本翼資本整理)

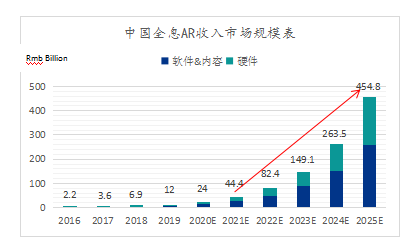

國內(nèi)全息AR市場相較于國際市場發(fā)展緩慢,但細分賽道眾多,市場蓬勃飛升指日可待。由橫向比較從2016年經(jīng)匯率換算為3億美元,占全球市場規(guī)模的8.3%到2020年預測34.2億美元,占全球市場規(guī)模的9.2%,增速較緩。而進行縱向比較,國內(nèi)市場規(guī)模由2016年的3.13億美元增長到2018年的10億美元,兩年的增長率高達220%。而據(jù)推測其爆發(fā)性增長階段將以2020年為起點,且在今后5年內(nèi)不斷攀升,形成增量市場。

圖表2.3 中國全息AR收入市場規(guī)模

(資料來源:Frost&Sullivan,本翼資本整理)

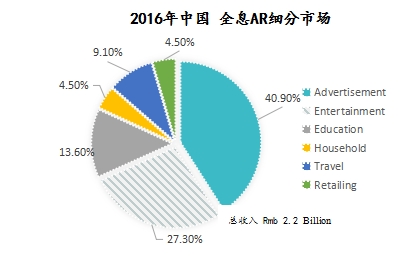

圖表2.4 中國全息AR應用細分市場比重

(資料來源:Frost&Sullivan,本翼資本整理)

三、影響全息AR商業(yè)化進程的因素

“終端+顯示+交互”三大技術(shù)難關有待突破。

1、核心技術(shù)門檻較高,終端智能硬件的數(shù)據(jù)處理能力不達標

全息顯示技術(shù)被視作是3D顯示技術(shù)的重要里程碑,但其在終端智能硬件上還存在著巨大的技術(shù)挑戰(zhàn)。全息顯示設備主要是全息顯示器,與AR\VR適配的則有頭戴式顯示器、全息AR智能手機、平板電腦。理想化全息顯示器對于像素大小的要求是小于1um,也就是能在一個尺寸較為合理的顯示屏上呈現(xiàn)幾萬億個像素。如此龐大的數(shù)據(jù)量對網(wǎng)絡要求極高,但目前整個3D成像產(chǎn)業(yè)的圖像采集、處理、傳輸以及可視化到最終顯示的各環(huán)節(jié)技術(shù)都無法滿足其要求。并且現(xiàn)有本地處理能力難以支持高顯示質(zhì)量的實時全息顯示。

原因如下:

(1)由于傳輸內(nèi)容的實時成像速度與觀感的終極目標是像電影中呈現(xiàn)的觸控自如,但現(xiàn)有高端GPU芯片的渲染能力還達不到理想狀態(tài),圖像處理性能至少還需要提升7倍才能滿足高像素填充率和畫面流暢度。

(2)本地計算的復雜度過高而當前服務器算力不足。近幾年AI視覺計算算力需求猛增,摩爾定律推動芯片制程和性能的穩(wěn)步提升,然而摩爾定律已經(jīng)失速,發(fā)展先進算法將是大勢所趨,但要保證其成本也在可控范圍,目前階段很難達到。

(3)數(shù)據(jù)量的激增,終端計算性能跟不上。全息成像需要的數(shù)據(jù)速率遠大于1Gbps,手機類終端屏幕動態(tài)全息的速率標準約為12.6Gbps,電視類終端屏幕則約為1.9Tbps,(bps即比特率)比特率決定著視頻的清晰度,比特率越大,視頻清晰度就越高,人眼基本上看不到像素顆粒。但這對服務器提出了更高的要求,響應時間要快,數(shù)據(jù)吞吐量就會升高。數(shù)據(jù)吞吐量大意味著服務器承受的壓力更大。后端成千上萬的服務器處理存儲能力有限、價格昂貴,且不夠穩(wěn)定。因此高分辨率匹配的帶寬穩(wěn)定性與其成本之間的平衡是亟待解決的問題。

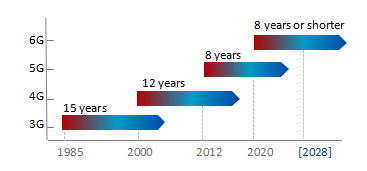

云管端一體化是全息顯示技術(shù)落地的初步突破口。首先云端的云計算擁有低成本的信息存儲和計算資源能力,有著以低廉開銷來解決海量信息處理的高性價比魅力,同時其低成本將降低下游的內(nèi)容與應用創(chuàng)新門檻,利于下游端的生態(tài)構(gòu)建。其次“管道”里的海量數(shù)據(jù)在高速流動,管道端的高帶寬速度能實現(xiàn)毫秒級低時延,滿足全息終端的實時性。管道端是指提供信息傳輸服務的通信網(wǎng)絡,移動網(wǎng)絡建設經(jīng)歷了從1G到5G的高速迭代,3G到4G經(jīng)過了15年,4G到5G則是12年,顯然時間間隔在逐漸縮短,隨著5G商用化,2019年通信界巨頭都已開始在6G上的研發(fā),據(jù)預測6G將于2030年開始商用。對于全息AR而言,移動通信網(wǎng)絡最低要求都要達到5G的標準,但高帶寬速度會使得網(wǎng)絡流量猛增,產(chǎn)生昂貴的數(shù)據(jù)流量費用,成本的兼顧仍是難題。

圖表3.1 移動通信網(wǎng)絡時間發(fā)展歷程

(資料來源:三星6G白皮書,本翼資本整理)

最后,本地的芯片處理技術(shù)具備高級算法和建模識別能力以保證成像質(zhì)量,先進算法的研發(fā)費用也造就了智能終端的價格高位??偠灾R的商業(yè)化進程要借助云管端一體化的技術(shù)合力,但當前還不具備強云端處理能力和高管道傳輸效率,成本居高不下,因此終端硬件處理能力成為其商業(yè)化道路的攔路虎。

2、光學顯示技術(shù)存在改進空間

全息顯示器包括顯示部件和光學部件。目前傳統(tǒng)的顯示部件如LCD(液晶顯示器)和LCOS(硅基液晶),其縮放范圍、投影角度均受到制約,只能呈現(xiàn)較低的圖像質(zhì)量和狹窄視角。其中顯示部件最關鍵的就是空間光調(diào)制器,空間光調(diào)制器特性與圖像的顯示效果有顯著關聯(lián)。空間光調(diào)制器的像素總數(shù)和刷新率決定了顯示系統(tǒng)的空間帶寬積,全息顯示設備像素總數(shù)少導致空間帶寬積受限,這將縮減空間光調(diào)制器所能呈現(xiàn)的數(shù)據(jù)總量,進而影響了三維圖像的分辨率,導致重構(gòu)圖像的尺寸和視場角都非常小,且其硬件也僅支持小尺寸和較小視角的實時全息顯示,最后影響顯示效果。

而在光學部件方面,全息光學元件是核心部件之一,其是一種感光材料薄片,由記錄介質(zhì)構(gòu)成,或稱為光柵介質(zhì)。全息光柵光波導技術(shù)則是使用全息光學元件代替亞波長的刻蝕光柵來實現(xiàn)虛擬圖像的引導。相較于傳統(tǒng)光波導,其具有高透明度和衍射效率的優(yōu)勢,適用于全息AR顯示設備。但該技術(shù)還未成熟,其仿真設計上需要多重光學理論來回運算且無法通過傳統(tǒng)的光線追蹤方式處理,元件的生產(chǎn)工藝要求確保納米尺度結(jié)構(gòu)的完美復刻,工序極其復雜,量產(chǎn)難度大。

3、視覺交互技術(shù)尚未具備理想化條件

人類接受的信息70%來源于視覺,工業(yè)4.0離不開智能制造,智能制造離不開智能視覺。視覺交互指機器對光信號的感知能力,包括對信息的獲取、傳輸、處理、存儲理解的過程,但目前的視覺交互技術(shù)較為基礎,嵌入式圖像處理系統(tǒng)還存在芯片計算能力不足、存儲空間有限等問題,不能滿足運算量較大的圖像處理。

圖像本身的采集速度、處理速度較慢,再加上新引入的深度學習類算法,加大了系統(tǒng)實時處理的難度,系統(tǒng)跟不上機器的運行節(jié)奏。此外,即便視覺芯片集成和高速圖像傳感器能夠模仿人類視覺系統(tǒng)處理機制,解決視覺圖像系統(tǒng)中數(shù)據(jù)串行傳輸處理的問題,但“圖像傳感器+視覺處理器”集成式芯片難以實現(xiàn)大規(guī)模量產(chǎn)。因而凌空觸控的出現(xiàn)時間暫不明確。

4、應用端內(nèi)容及其產(chǎn)業(yè)鏈不成熟

全息AR應用端內(nèi)容定制化程度高,只關注全息AR部分特性,且未來應用空間也趨于特定場景,較為局限。從現(xiàn)有應用場景來看,全息AR在B端的應用空間小眾化,均是對傳統(tǒng)方式的顛覆,如若成本無法對標傳統(tǒng)方式,其很難在已有的場景獲得普及。在C端試圖向大眾化市場延伸的突出場景是全息AR游戲,但封閉式的全息AR游戲體驗館相當于游戲界奢侈品,即低頻次消費品,單次體驗價格昂貴且時長短,還留存了眩暈感等問題,僅能觸達小眾高端消費群體。

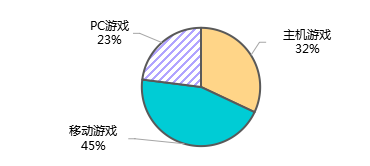

全息AR游戲體驗對環(huán)境和設備要求極高,場館布置、硬件投影設備、感應交互裝置價格總計百萬元起步,日常需考慮設備維護開銷,回本時間長。頗高的運營、管理成本支出使得少數(shù)承辦的商家提升價格。盡管人們對于精神消費日益重視,但消費水平和經(jīng)濟實力約束了其在游戲上的過大開銷投入。從宏觀層面來看,整個游戲行業(yè)中已有三大游戲類型把握市場風向,分別是主機游戲、移動游戲和PC游戲。

圖表3.2 2019年全球游戲細分市場份額情況

(來源:Newzoo 本翼資本整理)

其中,移動游戲市場份額占比最高,其優(yōu)勢在于下載快捷、操作方便、隨時隨地且“零成本”。據(jù)艾媒咨詢數(shù)據(jù)顯示,2019 年中國移動游戲市場規(guī)模達1660.3億元,預計2020年移動游戲行業(yè)市場規(guī)模將超過1800億元。PS4、Xbox One和Switch引領的主機游戲?qū)崿F(xiàn)足不出戶的多人娛樂體驗,雖然主機價格不低,但體驗次數(shù)和時間完全不受限,體驗內(nèi)容可按個人喜好甄選。相比之下全息AR游戲既不具備成本低廉優(yōu)勢、也無法多次不限時體驗、還需前往游戲館指定位置,因而擠進現(xiàn)有的市場格局“分一杯羹”搶占份額的競爭能力較弱,多重因素阻礙了全息AR游戲的大眾化道路。

其次,全息AR行業(yè)目前欠缺產(chǎn)業(yè)鏈資源整合等多方面能力。下游端無法實現(xiàn)規(guī)模經(jīng)濟和量產(chǎn),設備價格高昂,用戶認知程度偏低,云管端一體化的協(xié)同還需要時間。

四、全息AR產(chǎn)業(yè)鏈公司的發(fā)展現(xiàn)狀

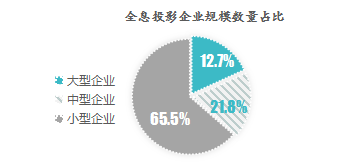

在我國全息投影行業(yè)中,小型企業(yè)占到企業(yè)數(shù)量65.5%,中型企業(yè)占企業(yè)數(shù)量的21.8%,大型企業(yè)占比則為12.7%。創(chuàng)新型企業(yè)大批涌現(xiàn),市場前景備受看好。

圖表4.1 全息投影企業(yè)規(guī)模

(資料來源:中國報告大廳,本翼資本整理)

創(chuàng)新型公司自主研發(fā)及創(chuàng)新能力將成為其在行業(yè)的立足之本,顛覆性的技術(shù)、專利成為其與龍頭企業(yè)搶占市場份額的資本。然而并非所有公司深耕技術(shù)就能有回報,創(chuàng)新也意味著冒險,存在顆粒無收的概率,國際龍頭企業(yè)在這方面或許缺乏創(chuàng)新動力。例如蘋果、微軟、索尼、Google、三星等,均已形成了既定業(yè)務營收來源,維持現(xiàn)狀也能保證收益穩(wěn)定。微軟專注于軟件開發(fā),Windows系統(tǒng)、Office、X-box等業(yè)務盈利能力強勁,而Google專注平臺,提供操作系統(tǒng)。這些企業(yè)的原有業(yè)務創(chuàng)收豐厚,在全息AR領域暫時只進行初探。

(一)創(chuàng)新型企業(yè)

1.1 DigiLens

是一家總部位于美國加利福尼亞州的初創(chuàng)公司,其獲取了光學平臺專利,并致力于開發(fā)增強現(xiàn)實(AR)設備的顯示器,為原始設備制造商(OEM)提供了面向勞動力和消費者市場的一套可定制、低成本的AR眼鏡解決方案,并在C輪融資中籌集了5000萬美元。Digilens的投資者包括UDC Ventures,三星風投公司,Niantic Labs,索尼創(chuàng)新基金,三菱化學控股公司等。三星風險投資公司在2020年增加對DigiLens的投資,其首先參與了C輪融資,并再次通過“可轉(zhuǎn)債”投資工具進行投資。DigiLens首席執(zhí)行官Chris Pickett認為,這些合作伙伴關系為公司提供了良好的生態(tài)系統(tǒng),使他們的產(chǎn)品能夠以各種不同的形式進入顯示市場的各類細分賽道。

核心低成本的工藝制造技術(shù):

DigiLens主要產(chǎn)品是全息波導顯示器,顯示器突破性的架構(gòu)允許多路衍射光學結(jié)構(gòu)的多路復用,集成壓縮光路,縮小鏡片外形尺寸,擴大視場角(FOV)并且其研發(fā)的光敏聚合物技術(shù)及高性能晶體波導能顯著降低AR顯示設備(智能眼鏡、頭戴顯示器)成本,簡化工藝生產(chǎn)。其專有光聚合物與低成本全息接觸復制工藝制造光學元件的這一過程使得AR眼鏡的零售價格將低于499美元。市面上AR眼鏡價格范圍在1000美元-5000美元之間,DigiLens擁有了比市場上的其他AR解決方案更具成本效益的優(yōu)勢。借此與國內(nèi)領先光學元件制造商水晶光電達成合作伙伴關系,推動設備量產(chǎn)、進入中國市場并進行亞洲布局。

1.2 Meta

是一家智能材料光電公司,致力于改變?nèi)藗兪褂霉獾姆绞?,從光中更多受益。Metamaterial Inc.公司最初于2011年成立,其核心業(yè)務之一是利用光學技術(shù)開發(fā)全息AR產(chǎn)品。META的全息光學元件 metaVISION基于定制設計的光敏聚合物,適合通過層壓、熱成型、注塑成型和鑄造進行產(chǎn)品集成。根據(jù)AR設備的核心是將真實世界的光線與虛擬世界的數(shù)字信息重疊的光學組合器,Meta公司設計了一款在AR眼鏡和透明顯示屏中作為光學組合器使用的定制體積全息圖。其專有的光敏聚合物和先進的記錄方法能夠制造一種光學組件,組件具備以薄、質(zhì)量輕、低成本的塑料薄膜來復制龐大、質(zhì)量重的透鏡和反射鏡的光學性能,還能用于開發(fā)新型全息光學元件。應用于汽車和航空工業(yè)領域的平視顯示器,以及新興的城市建筑的透明顯示屏中,在2020年的第一季度,公司全息技術(shù)的研發(fā)收入達到344453美元,相當于2019年同季度的收入翻倍。

(二)國際龍頭企業(yè)

2.1 索尼

目前在官網(wǎng)推出的AR領域產(chǎn)品只有兩款,分別是SmartEyeglass SED-E1和LMX-001。

LMX-001是一款近眼全息波導顯示器,用于定制化硬件的集成。這意味著索尼作為開發(fā)工具包的提供方,后續(xù)讓開發(fā)者定制他們所需要的AR硬件和軟件解決方案。產(chǎn)品纖薄輕巧、圖像呈現(xiàn)明亮清晰、可快速批量生產(chǎn)。它結(jié)合了占用空間小和視野清晰的優(yōu)勢,成為理想化的工業(yè)全息AR設備。英國Imagination Factory團隊使用Sony 的LMX-001全息波導顯示器開發(fā)了世界上第一個帶有全息顯示器的泳鏡解決方案。該解決方案稱為Swim AR,它可固定在常規(guī)的護目鏡上,為游泳者提供實時的訓練數(shù)據(jù),例如時間、距離里程,分段。團隊計劃為Swim AR進行小批量生產(chǎn),市場反饋良好。

此外,早在2017年中期索尼就已向美國專利商標局申請了全息顯示屏專利。此全息顯示屏使用光發(fā)射器及大量能夠高速移動、傾斜的微鏡來加強光的反射。在無需佩戴任何設備的情況下,發(fā)出的光會經(jīng)過調(diào)制后在人體左右眼形成不同的圖像,形成三維效果。顯示器還配備了眼球追蹤技術(shù)和臉部識別用來確認直視全息屏幕的人數(shù),攝像頭與光學傳感器用于計算玩家到屏幕的距離,同時微鏡能不斷的調(diào)整圖像來保證移動中的玩家視圖穩(wěn)定。其兼容設備包括索尼自身的PlayStation,微軟(Xbox)和任天堂(Switch)以及AR/VR頭戴顯示器。上述現(xiàn)象還只是設想,期待在未來能夠?qū)崿F(xiàn)產(chǎn)品落地。

圖表4.3 索尼新專利原理圖

(資料來源:Letsgo digital 網(wǎng)站,本翼資本整理)

2.2 三星

2018年底,三星電子向美國專利商標局申請了“三維成像設備及其電子設備”專利。其原理為三個主要組件:全屏顯示器、半反射鏡和反射元件將呈一定角度放置,當智能手機放入專用的擴展塢中,智能手機屏幕(全屏顯示器)的圖像會顯示在半反射鏡上,通過反射元件將圖像反射,最終由投影顯示器投射到空中。實現(xiàn)空中投影的顯示器搭載了中繼透鏡,中繼透鏡囊括了一系列微透鏡并集成了空間光調(diào)制器(SLM)和濾光器,通過光線干預,使系統(tǒng)投影高質(zhì)量的全息影像。Samsung Galaxy智能手機的相機帶有圖像傳感器,用于確定用戶的距離,根據(jù)用戶相對于擴展塢的位置來調(diào)整圖像,當全息影像離人較遠,則文本或其他內(nèi)容將放大顯示。距離越近,投影將自動縮小。

圖表4.3 三星新專利原理圖

(資料來源:Letsgo digital 網(wǎng)站,本翼資本整理)

2.3 蘋果

蘋果公司在2019年9月提出一項應用于AR頭戴顯示器的專利。開發(fā)該專利的關鍵是為了消除“調(diào)節(jié)性輻輳”問題,即虛擬對象布滿視野環(huán)境,而沒有考慮使用者期望的景深水平,在某些情況下,這種視覺沖突會導致眼睛疲勞、頭痛和惡心。因此蘋果公司提出使用“反射式全息合成器”來達到同樣的目的,即在向AR設備元件反射光線的同時允許環(huán)境光的穿過。

全息組合器與光學引擎一同使用,向組合器的指定點投射光線來再現(xiàn)場景。該光學引擎包括多種圖像投影系統(tǒng),例如激光二極管,Led和其他用于人眼視網(wǎng)膜中央凹及外圍投影的儀器。這些投影儀器配合眼球追蹤系統(tǒng)確定目光有效解決上述視覺問題,蘋果還在逐漸完善其AR設備體感。值得一提的是,華為歐洲實驗室中心也發(fā)現(xiàn)了這個痛點,并于近期聯(lián)合劍橋大學先進光電子中心發(fā)表全息AR顯示論文,開展視網(wǎng)膜成像的AR光學模組研發(fā),提升現(xiàn)有設備靈活聚焦和全息顯示的功能,緩解視覺不適問題。兩者的研發(fā)進程或?qū)⒊蔀槲磥砜袋c。

圖表4.4 蘋果新專利原理圖

(資料來源:美國專利申請局,本翼資本整理)

蘋果的終端處理能力強,具備研發(fā)全息AR終端硬件的技術(shù)條件,也是最有可能在此領域做出成效的大公司,而目前其重心還將放在延續(xù)手機的生命周期上。從其業(yè)務營收占總收入可以看出蘋果盈利主力是手機,與蘋果手機相比,可穿戴設備創(chuàng)造的收入僅為手機收入的四分之一。

2.4 微軟

2015年推出HoloLens 第一代,采用光波導技術(shù)將視場角提高至30度,擴大了用戶的視野范圍,加強硬件來提升用戶體驗。2019年推出HoloLens第二代,軟件上配備了Windows全息操作系統(tǒng),并使用透明全息透鏡這一光學元件,其設備沒有外接線路屬于無線連接,戴上設備后可以任意移動,能夠很自然地觸摸,抓住或移動全息圖,圖像如真實的物體一樣作出反應。產(chǎn)品主導的商業(yè)解決方案全面化,例如CAE公司運用Hololens2提供了改變醫(yī)療保健教育和培訓的解決方案,CAE Healthcare通過Microsoft HoloLens 2的沉浸式環(huán)境提供全套培訓教育內(nèi)容,學習者可以通過參與研究高解析度的全息圖,加深對多種臨床診斷下患者的病理了解??s短學習曲線,擴充技能掌握能力,增強知識儲備,培訓效果顯著,有效提高醫(yī)療界安全系數(shù)。類似為HoloLens提供解決方案的公司還有8家,行業(yè)合作伙伴廣泛。

]]>