?? 由 文心大模型 生成的文章摘要

(一)深圳VR技術(shù)創(chuàng)新特點(diǎn)與優(yōu)勢(shì)

1)技術(shù)專(zhuān)利布局

經(jīng)深圳市虛擬現(xiàn)實(shí)產(chǎn)業(yè)聯(lián)合會(huì)調(diào)查分析顯示,虛擬現(xiàn)實(shí)產(chǎn)業(yè)在2015-2017年期間發(fā)生了急劇的變化,主要表現(xiàn)為專(zhuān)利數(shù)量、企業(yè)數(shù)量、融資情況等方面。

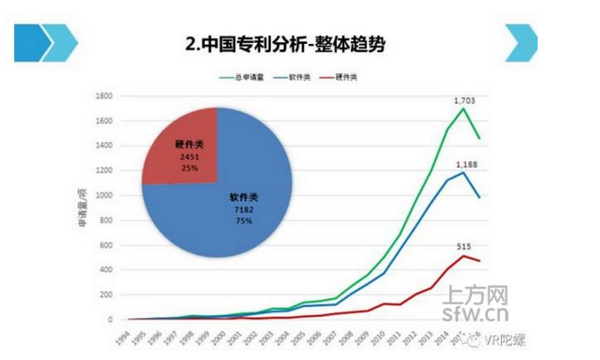

專(zhuān)利數(shù)量方面:

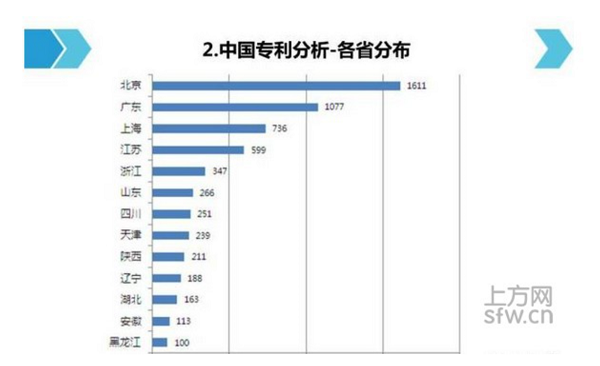

從中國(guó)專(zhuān)利申請(qǐng)各省分布圖中可看出,北京、廣東、上海分別位列前三,江蘇、浙江緊隨其后,分布規(guī)律與經(jīng)濟(jì)發(fā)展關(guān)系呈正相關(guān)。

同時(shí),深圳專(zhuān)利申請(qǐng)位居廣東省第一,作為全國(guó)乃至全球重要的研發(fā)、生產(chǎn)和出口基地,深圳為VR產(chǎn)業(yè)發(fā)展創(chuàng)造良好的體系環(huán)境。

(二)深圳VR產(chǎn)業(yè)化應(yīng)用特點(diǎn)與優(yōu)勢(shì)

1)企業(yè)與產(chǎn)業(yè)布局

企業(yè)數(shù)量方面:

據(jù)不完全統(tǒng)計(jì),2015年國(guó)內(nèi)VR企業(yè)數(shù)量?jī)H為100家左右,深圳地區(qū)VR企業(yè)約為50家;2016年,VR企業(yè)增長(zhǎng)高達(dá)2倍,但仍不足300家,深圳企業(yè)數(shù)量在150家左右。而經(jīng)過(guò)2017年半年的發(fā)展,全國(guó)VR企業(yè)數(shù)量已超1000家的規(guī)模,深圳超500家之多。其發(fā)展速度驚為天人,產(chǎn)業(yè)日趨規(guī)?;?/div>

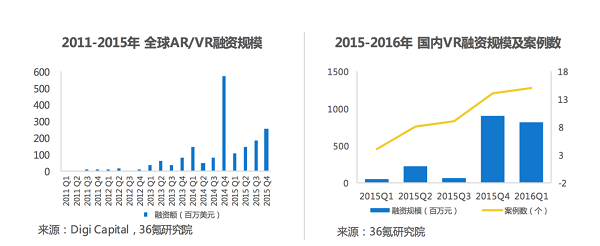

投融資方面:多方資本入局,虛擬現(xiàn)實(shí)全球融資額不斷攀升。

自2013年以來(lái),全球在VR/AR方面的投資呈現(xiàn)上升的趨勢(shì)。其中,2016年前兩個(gè)月VR/AR的融資額度超過(guò)了2015年全年的總和,僅Magic Leap 在2016年年初8億美元的融資就超過(guò)了2015年全年的融資額。除去Magic Leap的8億美金,2016年前兩個(gè)月其他VR/AR融資依舊相較2015年第四季度增長(zhǎng)了20%。

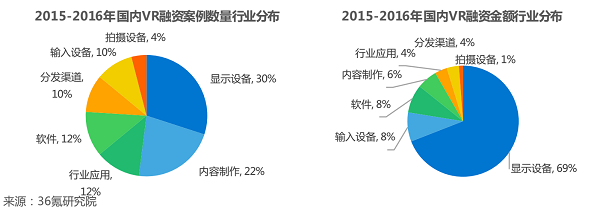

從虛擬現(xiàn)實(shí)各領(lǐng)域融資情況來(lái)看:2015年至2016年,顯示設(shè)備及內(nèi)容制作總?cè)谫Y案例數(shù)據(jù)占比超過(guò)50%,可以看到行業(yè)內(nèi)目前是以現(xiàn)實(shí)社保及內(nèi)容制作方向?yàn)橹鳌o@示設(shè)備案例數(shù)據(jù)占比30%,金額占比卻高達(dá)69%,硬件熱度可見(jiàn)一斑,內(nèi)容制作融資數(shù)量多,但融資金額卻較少。預(yù)計(jì)2017年,內(nèi)容制作方將繼硬件顯示設(shè)備熱度開(kāi)始發(fā)力。

2017年上半年,VR/AR方面的投資方開(kāi)始趨于理性,在產(chǎn)品上,希望產(chǎn)品能夠給渠道和消費(fèi)者帶來(lái)更好的體驗(yàn)感;商業(yè)模式上,不僅僅只是關(guān)注理論上是否可行,還注重能否落地;團(tuán)隊(duì)上,注重團(tuán)隊(duì)是否具有實(shí)戰(zhàn)、務(wù)實(shí)精神;研發(fā)趨勢(shì)上,注重產(chǎn)品的實(shí)際應(yīng)用。

(三)深圳VR技術(shù)與產(chǎn)業(yè)應(yīng)用發(fā)展的問(wèn)題 (經(jīng)信委報(bào)告)

1、 山寨產(chǎn)品不斷涌現(xiàn),深圳 VR 面臨知識(shí)產(chǎn)權(quán)的尷尬

深圳 VR 企業(yè)主要有兩類(lèi)企業(yè),一類(lèi)具備核心技術(shù)創(chuàng)業(yè)公 司和布局 VR 的大型公司,該類(lèi)公司潛心科技研發(fā),有著自己 的技術(shù)路線(xiàn)和產(chǎn)品創(chuàng)新,正在進(jìn)行生態(tài)系統(tǒng)的布局。而數(shù)量 較大的中小型企業(yè),他們之前具有開(kāi)發(fā)手機(jī)、平板等硬件經(jīng) 驗(yàn),轉(zhuǎn)型快,以廉價(jià)、出貨量贏得生存空間。后一類(lèi)公司以 技術(shù)含量較低且商業(yè)化較成熟的移動(dòng)端 VR 產(chǎn)品為主。在深圳 華強(qiáng)北,已經(jīng)有大量廠(chǎng)商生產(chǎn)銷(xiāo)售廉價(jià)虛擬現(xiàn)實(shí)頭盔,該類(lèi) 設(shè)備可以搭配安卓手機(jī)來(lái)使用,價(jià)格低廉在一百元左右,甚 至出貨價(jià)最低可至 10-20 元/副,該類(lèi)設(shè)備處理性能、硬件配 置等性能要素較為一般。該部分山寨廠(chǎng)商普遍無(wú)技術(shù)研發(fā)團(tuán) 隊(duì),由芯片公司提供方案,外觀(guān)直接模仿或抄襲,軟件采用 第三方技術(shù),廠(chǎng)家簡(jiǎn)單組裝即交付。整個(gè) VR 公司在算法和硬 件沒(méi)有知識(shí)產(chǎn)權(quán),產(chǎn)品依靠山寨模仿快速迭代。山寨 VR 設(shè)備 不僅沖擊行業(yè)正常發(fā)展,同時(shí)由于大量的不符合技術(shù)要求的 設(shè)備流入市場(chǎng),導(dǎo)致消費(fèi)者實(shí)現(xiàn)不了產(chǎn)品應(yīng)有的技術(shù)參數(shù), 眩暈、延時(shí)等不良體驗(yàn)又反過(guò)來(lái)讓用戶(hù)拒絕使用設(shè)備,阻礙 VR 行業(yè)的發(fā)展。此類(lèi)情況與之前山寨智能手機(jī)、山寨平板、山寨導(dǎo)航儀的情況如出一轍,損害自主研發(fā)產(chǎn)品 的知識(shí)產(chǎn) 權(quán)。

另外在 VR 內(nèi)容上,由于 VR 線(xiàn)下體驗(yàn)店的興起,使得內(nèi) 容版權(quán)侵權(quán)的問(wèn)題也日益泛濫。體驗(yàn)店的 VR 應(yīng)用成本不高, 利用內(nèi)容平臺(tái)提供的內(nèi)容,通過(guò)按人次收取體驗(yàn)費(fèi),迅速收 回成本。但這對(duì)開(kāi)發(fā)者帶來(lái)巨大損害,這意味著原來(lái)潛在的 內(nèi)容用戶(hù)正在迅速減少,對(duì)于整個(gè)虛擬現(xiàn)實(shí)行業(yè)的發(fā)展都會(huì) 帶來(lái)負(fù)面影響。

VR 行業(yè)發(fā)展依賴(lài)于產(chǎn)業(yè)各環(huán)節(jié)的不斷創(chuàng)新,知識(shí)產(chǎn)權(quán)保護(hù)尤為重要。

2、基礎(chǔ)技術(shù)和核心技術(shù)的研發(fā)能力有待提升

芯片、操作系統(tǒng)等 VR 基礎(chǔ)技術(shù)是深圳 VR 企業(yè)比較薄弱 的環(huán)節(jié),操作系統(tǒng)和芯片企業(yè)缺位是 VR 企業(yè)中比較明顯的問(wèn) 題,只有華為使用了自主的海思芯片,但也只是僅限于華為 使用,并沒(méi)有大規(guī)模擴(kuò)展到行業(yè)企業(yè)其他。芯片方面,部分 企業(yè)采用 MTK 方案,一些企業(yè)使用 ARM 方案等,操作系統(tǒng) 方面,騰訊開(kāi)發(fā)了 TencentOS 操作系統(tǒng),但是使用范圍仍舊有限。

此外,以傳感器技術(shù)為代表的動(dòng)作捕捉等核心技術(shù),也是目前深圳企業(yè)的短板。根據(jù)技術(shù)分布圖可以發(fā)現(xiàn),國(guó)外巨 頭在此方面積累了大量的專(zhuān)利技術(shù),國(guó)內(nèi)技術(shù)積累較少,處于起步階段。

3、VR 高端專(zhuān)業(yè)人才相對(duì)不足

深圳具有良好的創(chuàng)新創(chuàng)業(yè)環(huán)境,吸引了大批高端人才前往深圳創(chuàng)業(yè),但是國(guó)內(nèi) VR 技術(shù)也并沒(méi)有專(zhuān)業(yè)人才培養(yǎng)體系和 科研體系,VR 整體研發(fā)技術(shù)尚不成熟,VR 專(zhuān)業(yè)人才和高端人 才相對(duì)缺乏。

當(dāng)前全球 VR 從業(yè)者主要分布在美國(guó)、英國(guó)等國(guó)家,中國(guó) VR 技術(shù)主要集中在科研院所,在企業(yè)端的 VR 研究能力有所 不足。尤其是 VR 企業(yè)集中了大量的創(chuàng)業(yè)公司,急需 VR 核心 技術(shù)人員,而具有行業(yè)人士,擁有硬件軟件研發(fā)經(jīng)驗(yàn)的人員 數(shù)量較少。

VR 產(chǎn)業(yè)從業(yè)人員中,銷(xiāo)售人員比例較高,復(fù)合型專(zhuān)業(yè) 人才較少,需求缺口較大。高質(zhì)量人才匱乏成為未來(lái)發(fā)展的 瓶頸,人才培養(yǎng)和爭(zhēng)奪將是國(guó)內(nèi) VR 產(chǎn)業(yè)發(fā)展的常態(tài)。深圳 VR 產(chǎn)品“走出去”的同時(shí),還需要 VR 人員的“請(qǐng)進(jìn)來(lái)”。

4、VR產(chǎn)業(yè)鏈尚處于投入建設(shè)階段 (前瞻性報(bào)告)

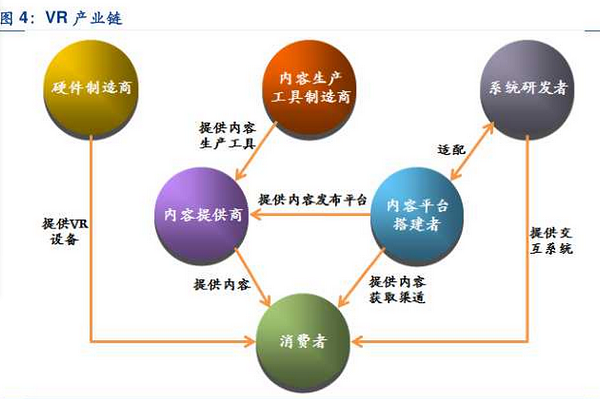

VR覆蓋了硬件、系統(tǒng)、平臺(tái)、開(kāi)發(fā)工具、應(yīng)用以及消費(fèi)等諸多方面,作為一個(gè)還未成熟的產(chǎn)業(yè),VR的產(chǎn)業(yè)鏈還比較單薄。

國(guó)內(nèi)VR產(chǎn)業(yè)鏈中的主要組成部分包括:1)VR硬件設(shè)備研發(fā)商(靈鏡、3Glasses、暴風(fēng)魔鏡、ANTVR、樂(lè)蝸科技、凌感、樂(lè)相科技等);2)VR拍攝/動(dòng)作捕捉技術(shù)商(Noitom、Insta360、Ximmerse、完美幻境、瘋景科技、微動(dòng)等);3)VR內(nèi)容研發(fā)商(天舍、超凡視幻、酷炫游、指揮家、時(shí)光機(jī)虛擬現(xiàn)實(shí)、zandu等);4)VR平臺(tái)門(mén)戶(hù)企業(yè)(87870、IM.NET、賽歐必弗等);5)其他產(chǎn)業(yè)鏈相關(guān)企業(yè)(順網(wǎng)科技、焰火工坊、齊心暴維、一點(diǎn)網(wǎng)絡(luò)等)。

國(guó)內(nèi)外巨頭紛紛開(kāi)始布局VR產(chǎn)業(yè)鏈。Facebook、Google、Microsoft已經(jīng)對(duì)VR進(jìn)行了全產(chǎn)業(yè)鏈布局,Apple收購(gòu)了多家軟件技術(shù)公司開(kāi)發(fā)VR所需的相關(guān)技術(shù)。國(guó)內(nèi)巨頭方面,騰訊最先布局VR產(chǎn)業(yè)鏈,側(cè)重于內(nèi)容與開(kāi)發(fā)層面,阿里也發(fā)布了VR戰(zhàn)略計(jì)劃并對(duì)廠(chǎng)商Magic Leap進(jìn)行了投資。

七、對(duì)策與建議

(一)加強(qiáng)指導(dǎo)

深圳 VR 產(chǎn)業(yè)雖然已經(jīng)基本完成了產(chǎn)業(yè)鏈布局,并且在國(guó)內(nèi)廠(chǎng)商中具有優(yōu)勢(shì),但是在傳感器、芯片等核心技術(shù)上,與 國(guó)外企業(yè)相比競(jìng)爭(zhēng)力不足。深圳虛擬現(xiàn)實(shí)企業(yè)集中在終端設(shè) 備、內(nèi)容等產(chǎn)業(yè)鏈的中下游環(huán)節(jié),具有核心技術(shù)的企業(yè)并不多,技術(shù)儲(chǔ)備不足。

因此,應(yīng)重點(diǎn)關(guān)注涉及虛擬現(xiàn)實(shí)的關(guān)鍵技術(shù)和共性技術(shù)。在政策引導(dǎo)上有四個(gè)著力點(diǎn):

一是優(yōu)化 VR 大生態(tài)系統(tǒng)建設(shè)。促進(jìn) VR 硬件、軟件、內(nèi)容、服務(wù)多方面的 VR 生態(tài)體系建設(shè)。根據(jù)企業(yè)的創(chuàng)新能力和技術(shù)研發(fā)能力,對(duì) VR 各細(xì)分領(lǐng)域有行業(yè)帶動(dòng)能力的企業(yè)和機(jī) 構(gòu)給予支持。做好虛擬現(xiàn)實(shí)產(chǎn)業(yè)鏈上下游協(xié)作,協(xié)同開(kāi)展重 大技術(shù)攻關(guān)和集成創(chuàng)新,盡快實(shí)現(xiàn) VR 產(chǎn)業(yè)化和行業(yè)應(yīng)用。

二是重點(diǎn)引導(dǎo) VR 上游基礎(chǔ)共性技術(shù)布局。關(guān)鍵共性技術(shù)的研發(fā)創(chuàng)新更是產(chǎn)業(yè)發(fā)展的重要源動(dòng)力。關(guān)鍵技術(shù)研發(fā)往往 是產(chǎn)業(yè)革命性突破的發(fā)端,是高水平應(yīng)用技術(shù)研發(fā)的基礎(chǔ)。支持 VR 技術(shù)突破,結(jié)合現(xiàn)有深圳企業(yè)布局現(xiàn)狀,積極向上游 布局,集中資源,引導(dǎo)企業(yè)研發(fā)重點(diǎn)改善芯片等難題,對(duì)硬 件上游的基礎(chǔ)共性技術(shù)進(jìn)行攻關(guān),迅速?gòu)浹a(bǔ)深圳乃至國(guó)內(nèi)技術(shù)短板。

三是加強(qiáng)引導(dǎo) VR 核心技術(shù)的攻堅(jiān)突破。對(duì)于 VR 中下游關(guān)鍵核心技術(shù),例如傳感器、觸覺(jué)、眼球追蹤等技術(shù)進(jìn)行精 準(zhǔn)重點(diǎn)扶持,提高資助扶持準(zhǔn)確性。

四是放寬在內(nèi)容端的審批限制。建議嘗試探索 VR 游戲的審批改革,放寬對(duì)虛擬現(xiàn)實(shí)技術(shù)、內(nèi)容的審批限制,促進(jìn) VR 應(yīng)用的快速發(fā)展。

(二)加強(qiáng)領(lǐng)軍人才儲(chǔ)備

深圳具有良好的創(chuàng)新創(chuàng)業(yè)環(huán)境,吸引了大批高端人才前往深圳創(chuàng)業(yè),很多公司雖然年輕,但是代表了未來(lái)產(chǎn)業(yè)的方向。與人工智能、無(wú)人機(jī)、機(jī)器人行業(yè)類(lèi)似,VR 整體研發(fā)技術(shù)尚不成熟。國(guó)內(nèi)也并沒(méi)有專(zhuān)業(yè)人才培養(yǎng)體系和科研體系, VR 專(zhuān)業(yè)人才和高端人才相對(duì)缺乏。初級(jí)人才對(duì)行業(yè)成長(zhǎng)意義不大,在勞動(dòng)密集型向智能制造謀變過(guò)程中,培育本土人才、引進(jìn)國(guó)外人才,追求尖端技術(shù)并形成產(chǎn)業(yè)帶動(dòng)尤為重要。

利用深圳虛擬大學(xué)園、各研究機(jī)構(gòu)的研究?jī)?yōu)勢(shì),結(jié)合深圳本土企業(yè)的供應(yīng)鏈和制造優(yōu)勢(shì),積極開(kāi)展 VR 領(lǐng)域的產(chǎn)學(xué)研合作模式,鼓勵(lì)企業(yè)培養(yǎng)、引進(jìn)博士后等高層次人才,推動(dòng)深圳 VR 產(chǎn)業(yè)鏈的有機(jī)整合。針對(duì) VR 行業(yè),積極引進(jìn)海內(nèi)外高端、創(chuàng)新型人才,高效高標(biāo)的推動(dòng)“孔雀計(jì)劃”,吸引虛擬現(xiàn)實(shí)產(chǎn)業(yè)領(lǐng)軍人才的入駐,可以起到產(chǎn)業(yè)技術(shù)引領(lǐng)的作用。

同時(shí),可以利用深圳教育資源、行業(yè)協(xié)會(huì)資源、專(zhuān)業(yè)團(tuán)體資源,力爭(zhēng)設(shè)立相關(guān)專(zhuān)業(yè),設(shè)置專(zhuān)業(yè)課程,發(fā)展壯大本土虛擬現(xiàn)實(shí)產(chǎn)業(yè)的技術(shù)團(tuán)隊(duì),加快培養(yǎng)和建設(shè)掌握虛擬現(xiàn)實(shí)核心技術(shù)的人才和團(tuán)隊(duì),實(shí)現(xiàn)人才多元化的進(jìn)程。

(三)加強(qiáng)核心技術(shù)知識(shí)產(chǎn)權(quán)的布局

1、沒(méi)有專(zhuān)利權(quán)優(yōu)勢(shì)的國(guó)內(nèi)虛擬現(xiàn)實(shí)行業(yè)發(fā)展是“無(wú)源之水”

自三次科技革命興起以來(lái),知識(shí)產(chǎn)權(quán)對(duì)于企業(yè)的意義越來(lái)越重大,專(zhuān)利權(quán)背后涉及的是企業(yè)的核心競(jìng)爭(zhēng)力,其影響延伸到生產(chǎn)成本、銷(xiāo)售價(jià)格、盈利能力、行業(yè)安全等廣泛的方面。

虛擬現(xiàn)實(shí)作為一個(gè)跨越多學(xué)科、高技術(shù)含量的高科技領(lǐng)域,VR企業(yè)對(duì)于核心科技的倚重更加明顯。而中國(guó)作為全球最廣闊的消費(fèi)品市場(chǎng),人口紅利帶來(lái)的巨大市場(chǎng)優(yōu)勢(shì)依然存在。

根據(jù)國(guó)外VR媒體RoadtoVR發(fā)布了關(guān)于中國(guó)虛擬現(xiàn)實(shí)(VR)頭盔市場(chǎng)的調(diào)查報(bào)道,深圳華強(qiáng)北VR手機(jī)盒子的零售銷(xiāo)量最高峰達(dá)到每天1000臺(tái),而分銷(xiāo)到渠道的數(shù)量更是達(dá)到每天10000臺(tái)。這還只是一個(gè)華強(qiáng)北而已,有這樣的市場(chǎng)做基礎(chǔ),誕生出類(lèi)似智能手機(jī)時(shí)代HTC等這樣大體量的企業(yè)并非難事。

但放眼任何行業(yè),專(zhuān)利權(quán)之爭(zhēng)的背后,其實(shí)是市場(chǎng)的競(jìng)爭(zhēng),是話(huà)語(yǔ)權(quán)的競(jìng)爭(zhēng)。

專(zhuān)利之爭(zhēng)事關(guān)產(chǎn)品生產(chǎn)成本的高低,從研發(fā)到生產(chǎn)的各個(gè)環(huán)節(jié),涉及到多項(xiàng)專(zhuān)利授權(quán)成本。例如智能手機(jī),廠(chǎng)商繳納的專(zhuān)利費(fèi)用包含基帶、LTE技術(shù)、GPS、WLAN等,一部售價(jià)400美元的智能手機(jī),各種授權(quán)費(fèi)用加起來(lái)竟然高達(dá)120美元,甚至超過(guò)了設(shè)備的零部件成本。

虛擬現(xiàn)實(shí)設(shè)備研發(fā)與生產(chǎn),涉及的環(huán)節(jié)相比手機(jī)制造只多不少,專(zhuān)利之爭(zhēng)相較手機(jī)行業(yè)只會(huì)更加呈白熱化的態(tài)勢(shì)。沒(méi)有專(zhuān)利優(yōu)勢(shì)的廠(chǎng)商,授權(quán)專(zhuān)利付費(fèi)成本過(guò)高導(dǎo)致生產(chǎn)成本居高不下,在市場(chǎng)競(jìng)爭(zhēng)中毫無(wú)優(yōu)勢(shì)可言,甚至連競(jìng)爭(zhēng)的機(jī)會(huì)都沒(méi)有。

2、在虛擬現(xiàn)實(shí)專(zhuān)利權(quán)布局上亡羊補(bǔ)牢尤為未晚

虛擬現(xiàn)實(shí)行業(yè)正式興起的時(shí)間尚短,全球范圍內(nèi)還沒(méi)有出現(xiàn)具有絕對(duì)統(tǒng)治權(quán)的企業(yè),各家正忙于發(fā)展技術(shù),培養(yǎng)市場(chǎng),甚至互惠合作,例如Oculus與三星、HTC與Vavle,基本都還處于“高筑墻廣積糧”的狀態(tài)。

同時(shí),作為新興行業(yè),行業(yè)內(nèi)企業(yè)基本處于同一起步時(shí)間節(jié)點(diǎn),即便在專(zhuān)利布局上有差距,但遠(yuǎn)還沒(méi)有到望塵莫及的程度。及時(shí)布局專(zhuān)利戰(zhàn)略,以國(guó)內(nèi)企業(yè)越來(lái)越強(qiáng)的科研能力和資金實(shí)力,迎頭趕上差距甚至占據(jù)優(yōu)勢(shì)并非難事。

國(guó)內(nèi)虛擬現(xiàn)實(shí)設(shè)備生產(chǎn)商“IDEALSEE GROUP”為業(yè)界帶了一個(gè)好頭。目前為止,IDEALSEE GROUP共申請(qǐng)專(zhuān)利155項(xiàng),已授權(quán)專(zhuān)利64項(xiàng),可見(jiàn)其在技術(shù)研發(fā)上的深度優(yōu)勢(shì)。但大多數(shù)的國(guó)內(nèi)企業(yè)仍在虛擬現(xiàn)實(shí)專(zhuān)利權(quán)上存在的差距,即使通過(guò)自力更生,投入巨大的資源,依然需要時(shí)間和耐心才能看到成果。如何在虛擬現(xiàn)實(shí)行業(yè)興起之初,搶占市場(chǎng)先機(jī)?

專(zhuān)利地布局一個(gè)途徑是全方位,適合資源豐富的大公司,另一個(gè)途徑是聚焦,集中在關(guān)鍵技術(shù),搶占制高點(diǎn),就一個(gè)方面做深入做細(xì)致,這個(gè)途徑適合創(chuàng)新創(chuàng)業(yè)公司。比如專(zhuān)注于頭戴顯示領(lǐng)域的深圳納德光學(xué),在成立兩年多時(shí)間,在光學(xué)、圖像、圍繞產(chǎn)品已經(jīng)申請(qǐng)了50多項(xiàng)專(zhuān)利,以發(fā)明專(zhuān)利為主。專(zhuān)注行業(yè)級(jí)VR視頻拍攝領(lǐng)域的深圳圓周率軟件,專(zhuān)注光學(xué)動(dòng)作捕捉的深圳瑞立視科技, 專(zhuān)注眼動(dòng)控制的七鑫易維等公司,就在各自領(lǐng)域深耕,做專(zhuān)利布局。

事實(shí)上,智能手機(jī)行業(yè)依然能為我們提供一些好的典范。今年以來(lái),小米連續(xù)收購(gòu)博通的無(wú)線(xiàn)通信專(zhuān)利、英特爾332件專(zhuān)利、微軟1500多項(xiàng)專(zhuān)利等,并獲得1000多項(xiàng)交叉專(zhuān)利許可。其中有兩個(gè)非常重要的概念,收購(gòu)專(zhuān)利和交叉專(zhuān)利許可授權(quán)。在技術(shù)上落于他人、專(zhuān)利布局處于弱勢(shì)地位、企業(yè)自研成果見(jiàn)效尚需時(shí)間的情況下,采取專(zhuān)利收購(gòu)和獲取專(zhuān)利授權(quán)的方式,雖不能治本,亦不失為變通之法。

此外,產(chǎn)業(yè)聯(lián)盟也是解決方法之一。即行業(yè)內(nèi)的攻守同盟,聯(lián)盟內(nèi)成員間可實(shí)現(xiàn)技術(shù)交流共享和專(zhuān)利互授,并共同應(yīng)對(duì)聯(lián)盟之外的專(zhuān)利訴訟。

尤其在虛擬現(xiàn)實(shí)行業(yè)競(jìng)爭(zhēng)激烈化的情況下,面臨國(guó)際專(zhuān)利大戶(hù)的專(zhuān)利大棒,產(chǎn)業(yè)聯(lián)盟抱團(tuán)取暖是最有殺傷力的應(yīng)對(duì)之法。聯(lián)盟可以調(diào)查起訴方是否侵犯了聯(lián)盟成員企業(yè)的專(zhuān)利,假如起訴方侵犯了聯(lián)盟成員企業(yè)的專(zhuān)利,產(chǎn)業(yè)聯(lián)盟就可以與其談交叉授權(quán),從而化解危機(jī)。如果其拒絕談判,產(chǎn)業(yè)聯(lián)盟還能發(fā)起反訴訟。

整體來(lái)看,中國(guó)企業(yè)在VR領(lǐng)域的專(zhuān)利布局相對(duì)薄弱,基礎(chǔ)性的核心專(zhuān)利尚不充分,國(guó)際化的視野尚未展現(xiàn)。當(dāng)年小米布局印度市場(chǎng)時(shí),被愛(ài)立信以小米涉嫌侵犯其擁有的ARM、EDGE、3G等相關(guān)技術(shù)專(zhuān)利為由訴至德里高等法院,致使小米進(jìn)軍印度市場(chǎng)遭遇橫空狙擊的故事,在VR時(shí)代不是不可能在中國(guó)公司重演。

改善目前抄襲模仿的尷尬境況,應(yīng)加強(qiáng)內(nèi)容版權(quán)缺乏保護(hù)和研發(fā)過(guò)程中的知識(shí)產(chǎn)權(quán)保護(hù),加強(qiáng) VR 領(lǐng)域?qū)@麍?zhí)法維權(quán) 工作,打擊 VR 知識(shí)產(chǎn)權(quán)侵犯行為。

同時(shí),應(yīng)當(dāng)大力發(fā)展知識(shí)產(chǎn)權(quán)機(jī)構(gòu)建設(shè),并充分發(fā)揮虛擬現(xiàn)實(shí)行業(yè)協(xié)會(huì)組織的引導(dǎo)作用,聯(lián)合企業(yè)共同建設(shè)知識(shí)產(chǎn) 權(quán)服務(wù)在內(nèi)的企業(yè)公共服務(wù)平臺(tái),為企業(yè)提供研究、生產(chǎn)、 銷(xiāo)售、會(huì)展全流程知識(shí)產(chǎn)權(quán)服務(wù),在展示、交流、產(chǎn)業(yè)融合中傳播知識(shí)產(chǎn)權(quán)管理和保護(hù)意識(shí),對(duì)深圳 VR 產(chǎn)業(yè)走向全國(guó),走向世界具有積極作用。

此外,還應(yīng)加強(qiáng) VR倫理道德、VR公民數(shù)據(jù)信息安全、開(kāi)源VR產(chǎn)品程序源代碼保護(hù)問(wèn)題、未開(kāi)源 VR 產(chǎn)品程序源代 碼保護(hù)問(wèn)題等課題的研究。

(四)加強(qiáng)產(chǎn)業(yè)鏈上下游整合

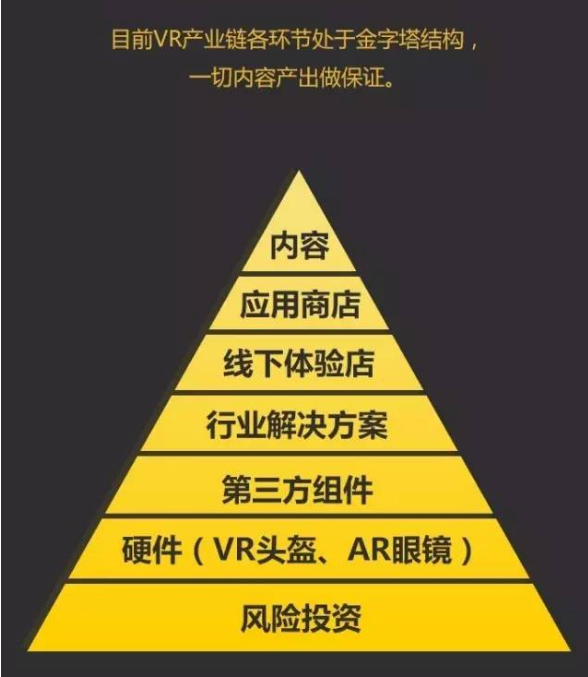

2016年被稱(chēng)為VR產(chǎn)業(yè)元年,在科技發(fā)展與政策扶持的雙重帶動(dòng)下,VR產(chǎn)業(yè)呈井噴式發(fā)展,然而在迅速發(fā)展的同時(shí),VR產(chǎn)業(yè)鏈上下游出現(xiàn)倒掛現(xiàn)象,目前VR產(chǎn)業(yè)鏈各環(huán)節(jié)處于金字塔結(jié)構(gòu),以資本為基礎(chǔ),上至硬件(VR頭盔、AR眼鏡)->第三方組件->行業(yè)解決方案->線(xiàn)下體驗(yàn)店->應(yīng)用商店,最后為內(nèi)容產(chǎn)出做保證。但是一個(gè)成熟的VR市場(chǎng)應(yīng)該是倒金字塔結(jié)構(gòu),幾家固定的硬件廠(chǎng)家做支撐,上行至內(nèi)容時(shí)應(yīng)該是遍地開(kāi)花,呈現(xiàn)倒金字塔產(chǎn)業(yè)格局。

出于目前現(xiàn)狀,內(nèi)容制作在行業(yè)發(fā)展中處于弱勢(shì),需加大內(nèi)容方的資金投入,進(jìn)行技術(shù)研發(fā),促進(jìn)內(nèi)容多樣化,使內(nèi)容制作發(fā)展與硬件發(fā)展保持平衡,同時(shí)建立整合上下游資源的平臺(tái),促進(jìn)產(chǎn)業(yè)的良性發(fā)展。

(五)加強(qiáng)VR產(chǎn)業(yè)扶持政策

國(guó)家“十三五”規(guī)劃明確提出“以虛擬現(xiàn)實(shí)和互動(dòng)影視等新興領(lǐng)域?yàn)橹鲗?dǎo)進(jìn)行創(chuàng)新和產(chǎn)業(yè)化,提升新興產(chǎn)業(yè)支撐作用”。2016 年工信部發(fā)布《虛擬現(xiàn)實(shí)產(chǎn)業(yè)發(fā)展白皮書(shū)》、文化部發(fā)布《文化部關(guān)于推動(dòng)文化娛樂(lè)行業(yè)轉(zhuǎn)型的意見(jiàn)》均對(duì)VR 行業(yè)提出了政策建議,鼓勵(lì)游戲游藝設(shè)備生產(chǎn)企業(yè)積極引入體感、多維特效、虛擬現(xiàn)實(shí)、增強(qiáng)現(xiàn)實(shí)等先進(jìn)技術(shù)。2016 年 8 月,發(fā)改委頒布的《關(guān)于請(qǐng)組織申報(bào)“互聯(lián)網(wǎng)+”領(lǐng)域創(chuàng) 新能力建設(shè)專(zhuān)項(xiàng)通知》提出組織實(shí)施“互聯(lián)網(wǎng)+”領(lǐng)域創(chuàng)新能 力建設(shè),并將 AR/VR 技術(shù)納入專(zhuān)項(xiàng)建設(shè)內(nèi)容。

福州、南昌、北京等城市陸續(xù)推出了支持 VR 發(fā)展的政策舉措。2016 年 2 月份福州建立了國(guó)內(nèi)首個(gè) VR 產(chǎn)業(yè)基地,并 于 4 月份頒布了《關(guān)于促進(jìn) VR 產(chǎn)業(yè)加快發(fā)展的十條措施》, 其中所指出的引導(dǎo)培育龍頭企業(yè),強(qiáng)化創(chuàng)業(yè)扶持,加大專(zhuān)項(xiàng) 扶持等政策。南昌緊隨其后設(shè)立了 VR 產(chǎn)業(yè)基地,出臺(tái)了《關(guān)于加快推進(jìn)南昌市虛擬現(xiàn)實(shí) VR 產(chǎn)業(yè)基地建設(shè)的優(yōu)惠政策》,更是設(shè)立了 10 億元的 VR/AR 產(chǎn)業(yè)專(zhuān)項(xiàng)天使創(chuàng)投基金,用于產(chǎn)業(yè)孵化和發(fā)展。在 VR 這股熱潮的推動(dòng)下,北京中關(guān)村宣布也將出臺(tái)政策,鼓勵(lì)和支持前沿的技術(shù)研發(fā)和科技成果轉(zhuǎn)化,推動(dòng)虛擬現(xiàn)實(shí)產(chǎn)業(yè)的發(fā)展。

VR 產(chǎn)業(yè)在深圳具有發(fā)展的基礎(chǔ),市場(chǎng)上更希望行業(yè)規(guī)范、標(biāo)準(zhǔn)統(tǒng)一、產(chǎn)業(yè)支持的政策相繼出臺(tái)。

目前,虛擬現(xiàn)實(shí)行業(yè)標(biāo)準(zhǔn)缺失,硬件設(shè)備彼此無(wú)法互聯(lián)互通,內(nèi)容缺乏統(tǒng)一標(biāo)準(zhǔn)。ISO(國(guó)際標(biāo)準(zhǔn)化組織)已經(jīng)嘗試推動(dòng)相關(guān)標(biāo)準(zhǔn)制定,另外,也有一些非官方組織、企業(yè)聯(lián)盟在探索標(biāo)準(zhǔn)化問(wèn)題。國(guó)內(nèi)方面 AVS 標(biāo)準(zhǔn)工作組已經(jīng)啟動(dòng)音視 頻編解碼技術(shù)研發(fā),有望推動(dòng)我國(guó)自主知識(shí)產(chǎn)權(quán) AVS 虛擬現(xiàn)實(shí)標(biāo)準(zhǔn)。但 VR 行業(yè)涉及技術(shù)眾多,還有很長(zhǎng)的路要走。

針對(duì)深圳 VR 技術(shù)和產(chǎn)業(yè)的發(fā)展趨勢(shì),建議盡快制定深圳的虛擬現(xiàn)實(shí)產(chǎn)業(yè)發(fā)展規(guī)劃,明確近期、中期、長(zhǎng)期的發(fā)展目標(biāo)。同時(shí)應(yīng)積極發(fā)揮華為、騰訊等企業(yè)龍頭在深圳的優(yōu)勢(shì), 結(jié)合深圳產(chǎn)業(yè)特色、積極完善虛擬現(xiàn)實(shí)產(chǎn)業(yè)標(biāo)準(zhǔn)體系建設(shè),對(duì) VR 硬件技術(shù)標(biāo)準(zhǔn)和內(nèi)容制作標(biāo)準(zhǔn)進(jìn)行明確,有效規(guī)范現(xiàn)有商業(yè)模式,鞏固自主技術(shù)布局,提高產(chǎn)業(yè)自主話(huà)語(yǔ)權(quán)。從硬件到內(nèi)容,從技術(shù)到平臺(tái),擺脫目前無(wú)序發(fā)展、抄襲模仿的現(xiàn)狀,引導(dǎo)行業(yè)規(guī)范經(jīng)營(yíng)。

(六)加強(qiáng)社會(huì)組織在產(chǎn)業(yè)發(fā)展中的作用

隨著VR市場(chǎng)的火爆,參與VR的企業(yè)、機(jī)構(gòu)也越來(lái)越多。中國(guó)光谷VR·AR產(chǎn)業(yè)聯(lián)盟、電商VR/AR產(chǎn)業(yè)聯(lián)盟、中關(guān)村虛擬現(xiàn)實(shí)國(guó)際產(chǎn)業(yè)聯(lián)盟、深圳市虛擬現(xiàn)實(shí)產(chǎn)業(yè)聯(lián)合會(huì)等是其中比較典型代表。深圳市虛擬現(xiàn)實(shí)產(chǎn)業(yè)聯(lián)合會(huì)是全國(guó)第一家VR社會(huì)組織,擁有160多家VR會(huì)員企業(yè)。自成立以來(lái),通過(guò)展會(huì)、論壇等方式整合各企業(yè)之間的技術(shù)、人才資源,增強(qiáng)各企業(yè)之間的交流互動(dòng),促進(jìn)行業(yè)發(fā)展。

社會(huì)組織相比獨(dú)立的VR企業(yè),在資源方面擁有絕對(duì)優(yōu)勢(shì),需要充分發(fā)揮其作用,加強(qiáng)各方交流與互動(dòng),促進(jìn)各方資源整合共享,整合VR產(chǎn)業(yè)鏈上下游,形成完整成熟的VR產(chǎn)業(yè)鏈,促進(jìn)行業(yè)健康發(fā)展。

標(biāo)簽: