?? 由 文心大模型 生成的文章摘要

一年一度的VRCORE中國XR開發(fā)者報告又與大家見面啦!

由于疫情影響,今年的VRCORE開發(fā)者報告比往年來的晚一些。然而報告也許會遲到,但是絕不會缺席,VRCORE希望可以通過開發(fā)者報告使XR行業(yè)從業(yè)者與大眾更好的了解過去一年里XR行業(yè)的整體發(fā)展,我們也會繼續(xù)同所有XR從業(yè)者一起促進(jìn)虛擬現(xiàn)實(shí)產(chǎn)業(yè)的發(fā)展與進(jìn)步。

過去的2019 年對于 XR 行業(yè)來說是相對平穩(wěn)的一年。從硬件上來看,VR 設(shè)備在循序漸進(jìn)的進(jìn)行迭代,逐漸向 inside-out 與一體化設(shè)備進(jìn)行過渡;AR 設(shè)備,新一代的頭戴式設(shè)備開始登上市場,為開發(fā)者提供了更多平臺與更多選擇。5G 也成為了過去一年中 VR 行業(yè)的關(guān)鍵詞,行業(yè)也期待新技術(shù)能夠?yàn)?VR 拓展到更多的消費(fèi)者。

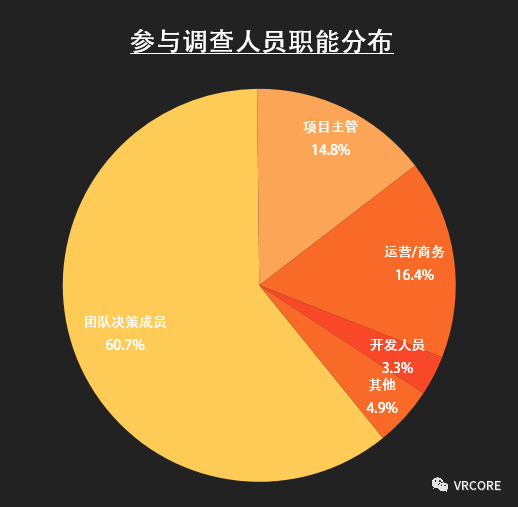

為了向整個行業(yè)更直觀的展示過去一年內(nèi)容開發(fā)者的面貌及對新一年的規(guī)劃,VRCORE 在 2020 年 4 月進(jìn)行了問卷調(diào)查。參與調(diào)查的人員中,團(tuán)隊決策者占到了60.7%,基本代表了目前國內(nèi)VR內(nèi)容研發(fā)團(tuán)隊的整體面貌與發(fā)展趨勢。

?01.逐漸成型的行業(yè)格局

XR 內(nèi)容團(tuán)隊生存概況

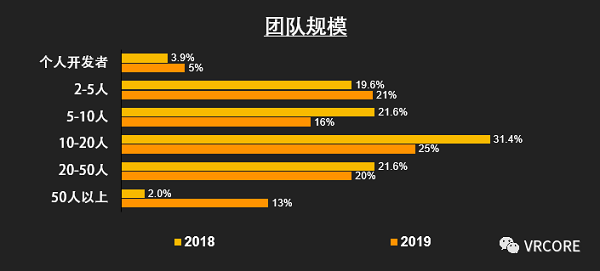

根據(jù)我們調(diào)查問卷的統(tǒng)計,從團(tuán)隊數(shù)量來看,在經(jīng)歷了行業(yè)低谷之后,2019 年又開始有新的團(tuán)隊加入到 VR 內(nèi)容開發(fā)的行業(yè)中來。

從團(tuán)隊規(guī)模來看,之前中等規(guī)模(10-50 人)的團(tuán)隊中,獲得了穩(wěn)定業(yè)務(wù)支持團(tuán)隊開始逐漸擴(kuò)展團(tuán)隊規(guī)模;而沒能獲得穩(wěn)定業(yè)務(wù)支撐的,團(tuán)隊規(guī)模都有相應(yīng)縮減。在未來,團(tuán)隊規(guī)模的分化可能會隨著業(yè)務(wù)的積累而逐漸增大。

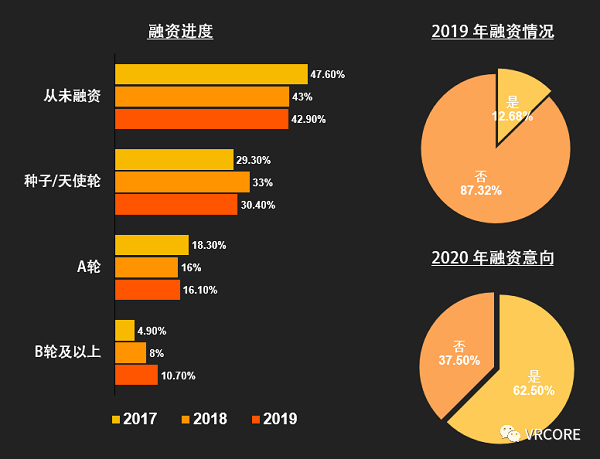

融資方面,2019 年依然有少量內(nèi)容團(tuán)隊獲得了資本青睞,獲得融資的團(tuán)隊主要集中在種子/天使輪;整體來看,團(tuán)隊融資情況的整體格局變化不大;從趨勢來看,內(nèi)容團(tuán)隊獲得融資的幾率將越來越小,但內(nèi)容團(tuán)隊在 2020 年依然有積極的融資意向。

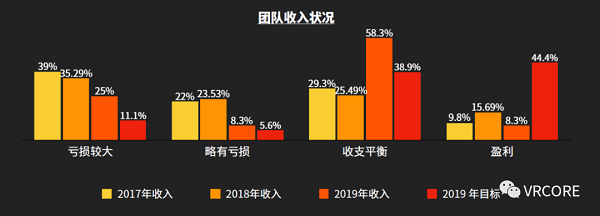

在收入方面比較來看,2019年,有接近6成的團(tuán)隊實(shí)現(xiàn)了收支平衡,是近年來新高,無法實(shí)現(xiàn)自我造血、獲取穩(wěn)定業(yè)務(wù)的團(tuán)隊被大規(guī)模淘汰,但同時獲取盈利的團(tuán)隊比例有所下降。

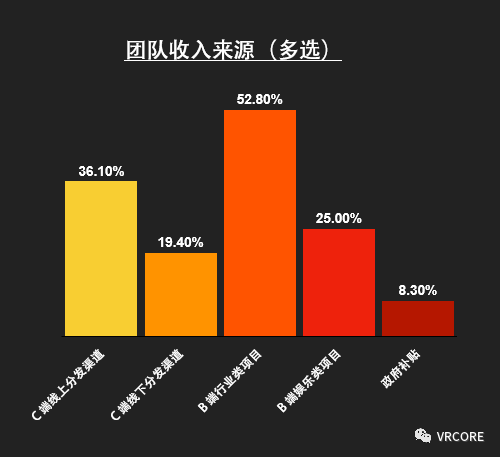

收入來源方面,目前B 端業(yè)務(wù)依然是團(tuán)隊主要的營收來源,其中 B端行業(yè)類業(yè)務(wù)占據(jù)主要地位;C 端方面,線上分發(fā)平臺的重要程度要大于線下分發(fā)渠道。這一方面是因?yàn)榫€上用戶數(shù)量在逐步增長,線上 C 端市場逐漸擴(kuò)大,另一方面,線下分發(fā)平臺也因?yàn)榫€下店在快速從小型個體體驗(yàn)店向大型連鎖體驗(yàn)店轉(zhuǎn)換,從而市場逐步萎縮。

02.并行而馳的雙車道

XR內(nèi)容團(tuán)隊業(yè)務(wù)發(fā)展方向

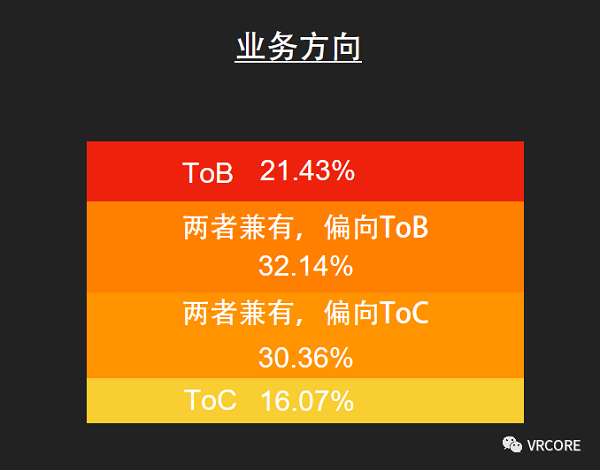

從XR內(nèi)容團(tuán)隊業(yè)務(wù)發(fā)展方向來看,2019 年,隨著團(tuán)隊財務(wù)狀況的好轉(zhuǎn),一些團(tuán)隊在有余力的情況下,再次開始嘗試進(jìn)行 C 端內(nèi)容的研發(fā)。但是從整體來看,ToB帶來的現(xiàn)金流依然對團(tuán)隊至關(guān)重要,業(yè)務(wù)方向純 ToC的團(tuán)隊實(shí)質(zhì)上和 2018 年(22%)相比是有所下降的,可以預(yù)見的是,在未來市場與行業(yè)更成熟之后,業(yè)務(wù)的分化會更加的明確,ToB和 ToC也會進(jìn)一步分離。

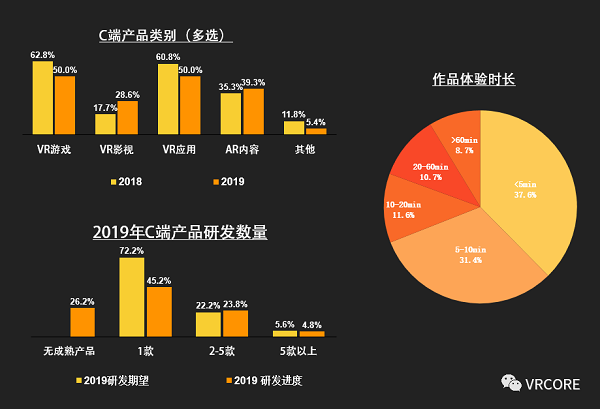

C端方面,游戲內(nèi)容依然是占據(jù)主要地位,但是在 2019 年影視類內(nèi)容比例有所增高。這一方面是因?yàn)樵瓉淼挠螒蛑谱鲌F(tuán)隊相對更容易轉(zhuǎn)型制作 ToB內(nèi)容,另外一方面是影視內(nèi)容中的實(shí)拍類內(nèi)容相對成本較低,更容易兼顧;此外因?yàn)橛耙曨悆?nèi)容數(shù)量的上升,作品的平均體驗(yàn)時長較前一年有所下降。

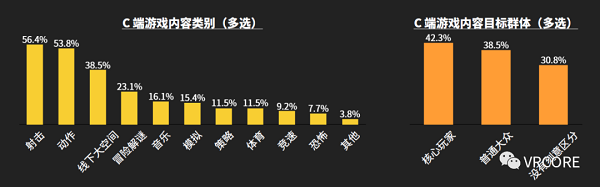

其中在C端游戲內(nèi)容的類別中,射擊類和動作類依然穩(wěn)定的位于前兩位;因?yàn)樘峁┚€下大空間游戲體驗(yàn)的線下店在 2019 年急速擴(kuò)張,有 4 成團(tuán)隊嘗試研發(fā)線下大空間游戲;目前,依然有相當(dāng)數(shù)量(30.8%)的游戲沒有對游戲目標(biāo)群體進(jìn)行區(qū)分。

我們建議開發(fā)者能夠盡快對目標(biāo)群體進(jìn)行區(qū)分,找準(zhǔn)自己游戲的目標(biāo)客戶。這將有助于游戲在線上平臺激烈的競爭中脫穎而出。

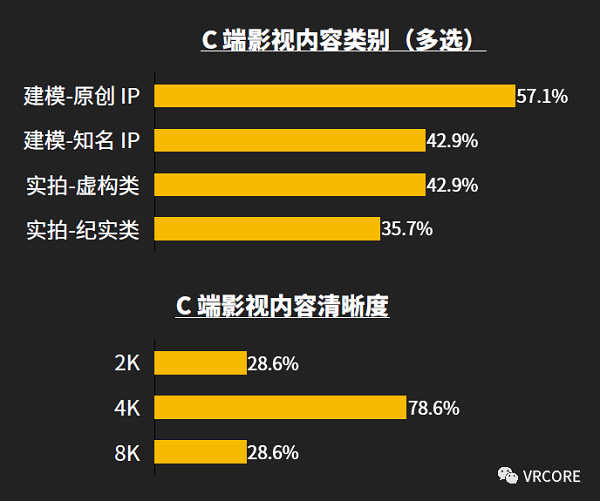

C 端影視內(nèi)容中,目前各品類間區(qū)別不大;影視內(nèi)容清晰度主要以 4K 為主,是目前主流的硬件設(shè)備能夠支持的清晰度。隨著硬件的更迭,未來影視類內(nèi)容的清晰度也勢必會同步增長。

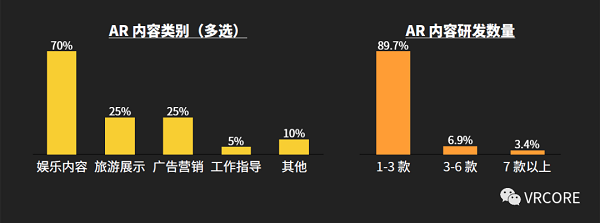

從AR領(lǐng)域來看,AR 內(nèi)容已經(jīng)成為 ToC 內(nèi)容中重要的一環(huán),有大量帶有娛樂性質(zhì)的 AR 內(nèi)容面向消費(fèi)端;大部分研制面向 C 端的AR 內(nèi)容的團(tuán)隊,在過去一年中完成了 1-3 款內(nèi)容。

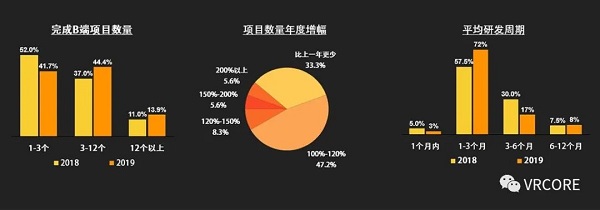

B端方面,整體來看,團(tuán)隊在2019年的接單量有所提升。只有3 成左右的團(tuán)隊在2019年出現(xiàn)了項(xiàng)目數(shù)量下降的情況;同時,團(tuán)隊項(xiàng)目的研發(fā)周期也在縮短,研發(fā)周期在3 個月以內(nèi)的項(xiàng)目占比達(dá)到了 75%。

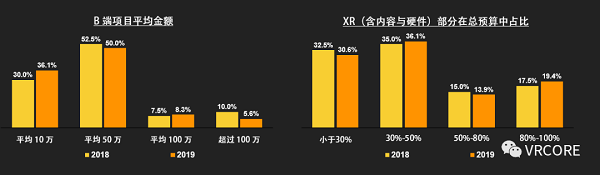

從B端項(xiàng)目金額上來看,XR項(xiàng)目金額依然較小,并且同2018年相比略有下降;從項(xiàng)目整體來看,XR部分在大多數(shù)項(xiàng)目中不占主體部分,僅有3成左右的項(xiàng)目XR 部分預(yù)算超過總預(yù)算的 50%;更多的項(xiàng)目中,XR部分還是作為多媒體中的一種存在。

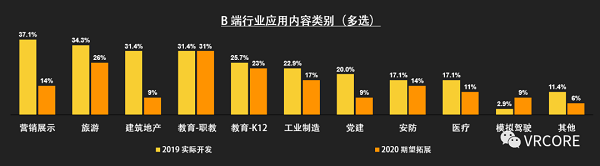

從B端項(xiàng)目涉及行業(yè)來看,營銷、旅游、建筑地產(chǎn)、教育是主要的項(xiàng)目門類。但是營銷、建筑地產(chǎn)在 2020 年開發(fā)計劃中并不占據(jù)領(lǐng)先位置,開發(fā)團(tuán)隊更希望能夠拓展教育、工業(yè)等領(lǐng)域,這些領(lǐng)域的內(nèi)容定制量相對較小、較容易產(chǎn)品化,從而帶來更高的利潤。

03.新技術(shù)、新刺激

XR 內(nèi)容團(tuán)隊硬件、平臺與技術(shù)選取情況

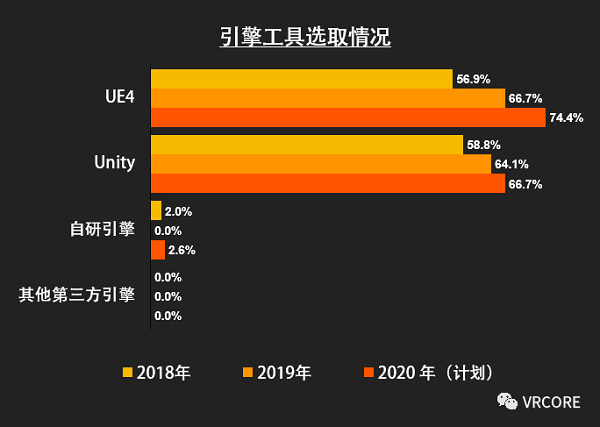

從選擇的引擎工具來看,UE4與Unity兩款工具的使用率沒有明顯的差異。但是在新一年的計劃中,UE4 有一定的領(lǐng)先優(yōu)勢;選擇雙引擎作業(yè)的團(tuán)隊比例,由2018年的15%左右迅速提升至2019年的30%左右。并且在2020年的計劃中進(jìn)一步提升至40%。雙引擎的使用可以豐富團(tuán)隊的技術(shù)手段,面對不同需求時可以提供更靈活的解決方案,從而提升團(tuán)隊在獲取ToB項(xiàng)目中的競爭力

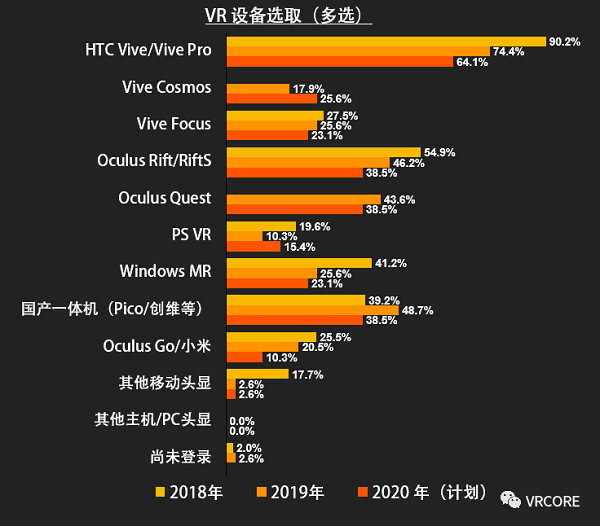

從團(tuán)隊選擇的VR頭顯來看,主機(jī)/PC頭顯的使用率在下降,一體機(jī)的使用率在上升。

HTC Vive系列(CE&Pro)依然是開發(fā)者的首選,但是占有率大幅縮減,其原因可能和開發(fā)者的開發(fā)方式改變有關(guān)。之前開發(fā)者會普遍采用先使用Vive開發(fā)再移植到目標(biāo)設(shè)備的方法。在有了充分的技術(shù)積累后,現(xiàn)在一些開發(fā)者會跳過Vive直接針對目標(biāo)設(shè)備進(jìn)行開發(fā)。

國產(chǎn)一體機(jī)的使用率在2019年中排到了第二位。ToB項(xiàng)目的增多+國內(nèi)一體機(jī)性能的提升帶動了這一類設(shè)備的提升;

Vive Cosmos和Oculus Quest作為兩款 2019 年發(fā)售的重要產(chǎn)品受到了市場的關(guān)注。

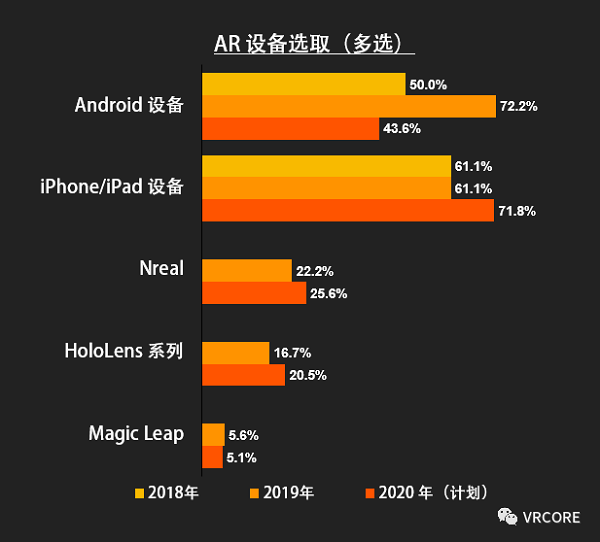

從團(tuán)隊選擇的AR設(shè)備來看,相對成熟的手持式設(shè)備(Android 設(shè)備和蘋果設(shè)備)目前是 AR 內(nèi)容開發(fā)者的主要陣地。這一類設(shè)備的龐大基礎(chǔ)能夠?yàn)殚_發(fā)者提供更廣闊的市場。

佩戴式設(shè)備中,Nreal與HoloLens系列更受到內(nèi)容開發(fā)者的歡迎。Nreal作為一家本土企業(yè),除了提供有競爭力的設(shè)備之外,更能為國內(nèi)的開發(fā)者提供更廣泛而深入的支持。而HoloLens系列憑借在ToB領(lǐng)域積累的良好口碑,是很多行業(yè)用戶的首選。

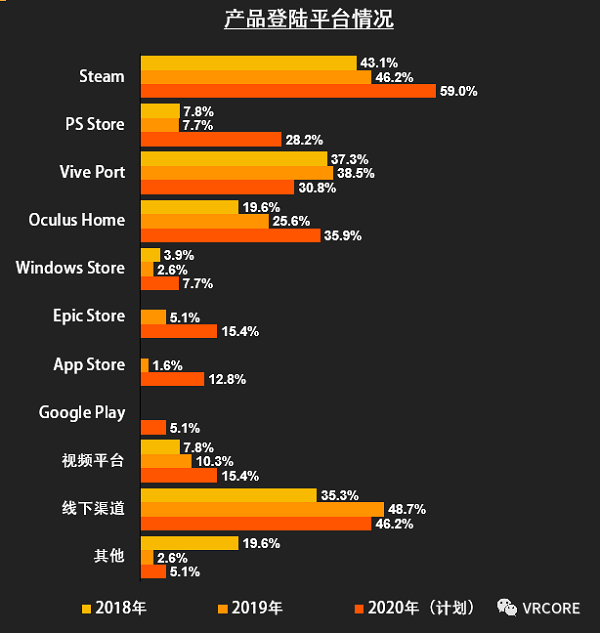

從產(chǎn)品登錄的平臺來看,Steam依然是開發(fā)者的首選平臺。《半衰期:愛莉克斯》的成功將會進(jìn)一步刺激開發(fā)者在Steam平臺上線游戲。

Oculus Quest的良好表現(xiàn)刺激開發(fā)者再次將目光移向Oculus Home。Oculus Home也在 2020年意向線上平臺排名第二。

2019 年新一輪線下體驗(yàn)店擴(kuò)張熱潮帶動了開發(fā)者對線下平臺的登陸意愿。但2020年初疫情的影響可能會對線下平臺的擴(kuò)張產(chǎn)生重大影響。

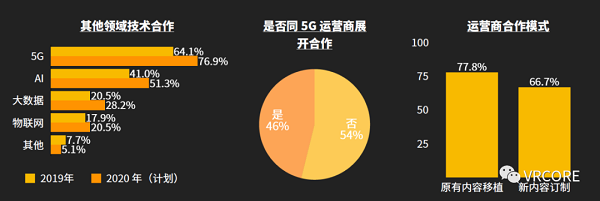

值得注意的一點(diǎn)是,2019年XR技術(shù)開始逐步向外擴(kuò)展,同更多技術(shù)展開結(jié)合。其中 5G 和 AI 是主要的結(jié)合點(diǎn)。

隨著運(yùn)營商的入局,內(nèi)容開發(fā)者同運(yùn)營就 5G 技術(shù)展開了廣泛合作。2019 年已經(jīng)有接近一半的開發(fā)者同運(yùn)營商展開合作,主要的合作是內(nèi)容登陸運(yùn)營商平臺,其中主要是通過原有內(nèi)容移植,協(xié)助運(yùn)營商完成內(nèi)容的迅速擴(kuò)充。

04.轉(zhuǎn)型與堅守

XR內(nèi)容團(tuán)隊發(fā)展需求

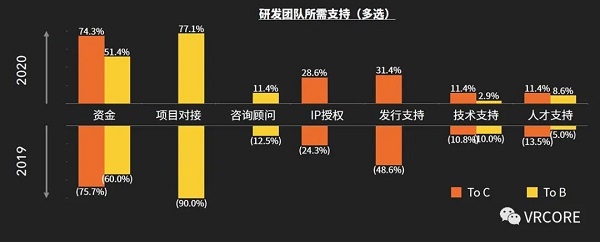

總體來說,內(nèi)容團(tuán)隊雖然在2019年的財政情況有所改觀,但是生存壓力依然很大。資金和項(xiàng)目對接仍然是團(tuán)隊主要的訴求。

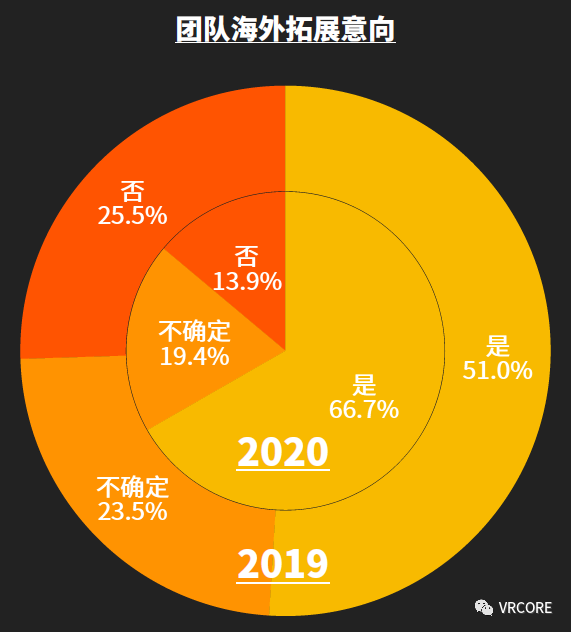

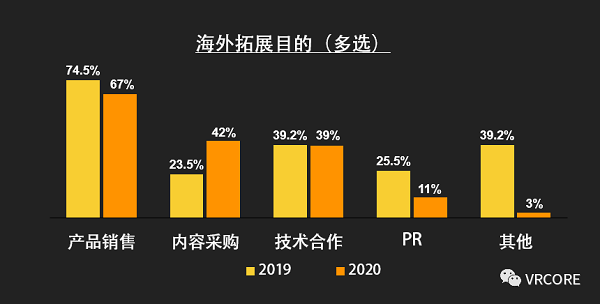

新的一年里,內(nèi)容團(tuán)隊的海外合作意向大幅提升,并且首要目的依然是產(chǎn)品銷售。

同時,內(nèi)容采購的需求也在提升。很多內(nèi)容團(tuán)隊在ToB業(yè)務(wù)中慢慢轉(zhuǎn)型,除了自研之外也會通過內(nèi)容采購合作的方式提供服務(wù),因而對內(nèi)容采購的需求逐步增加。

結(jié)語

從整體上來看,2019 年 XR 內(nèi)容開發(fā)者團(tuán)隊的財政壓力有所緩解,但是依然巨大。在 2020 年,實(shí)現(xiàn)現(xiàn)金流的良性運(yùn)轉(zhuǎn)、爭取更多的收入依然是最大挑戰(zhàn)。

C 端市場在過去的一年中略有回暖,但是發(fā)展起來仍然需要時間。ToB業(yè)務(wù)依然會是大部分團(tuán)隊的不得不選擇主要方向,但是預(yù)計 2020 年 C 端內(nèi)容的開發(fā)情況會較之去年有所提升;硬件上2020 年可能難以有巨大的突破與迭代,一體機(jī)和 Inside-out 設(shè)備的占有率預(yù)計會穩(wěn)步提升。

5G、線下大空間等都在 2019 年給內(nèi)容開發(fā)團(tuán)隊提供了更多的選擇與機(jī)會。在 2020 年面對疫情的情況下,則可能會對開發(fā)團(tuán)隊帶來不同的影響,未來市場變數(shù)較大。