?? 由 文心大模型 生成的文章摘要

日前,Valve公布了2020年10月的Steam硬件和軟件調(diào)查報(bào)告。數(shù)據(jù)顯示,VR用戶在Steam平臺(tái)總用戶中的最新占比為1.76%(-0.12%)。

幾大陣營(yíng)方面,最大的贏家依然是Facebook旗下的Oculus,幾乎占據(jù)了半壁江山,隨著Quest 2的發(fā)售,領(lǐng)先優(yōu)勢(shì)大概率還將進(jìn)一步擴(kuò)大;HTC繼續(xù)位居第二,但在新老競(jìng)爭(zhēng)對(duì)手的夾擊下,在2C(消費(fèi)級(jí))市場(chǎng)可謂是節(jié)節(jié)敗退,僅靠尚未規(guī)?;逃玫?B(企業(yè)級(jí))市場(chǎng)勉力支撐,實(shí)在是如履薄冰;Valve旗下的Index在份額再度大漲之后,僅憑一款產(chǎn)品就已經(jīng)穩(wěn)居TOP3。

Oculus

獨(dú)孤求敗,最大「殺手锏」威力尚未完全釋放

就最新統(tǒng)計(jì)數(shù)據(jù)來看,有47.80%(+0.72%)來自Oculus,領(lǐng)先優(yōu)勢(shì)越來越大。最受歡迎的依然是2019年發(fā)售的PCVR頭顯Rift S,最新份額為24.64%(-0.30%);Rift份額小幅回彈,目前有11.90%(+0.24%)的用戶在使用;Quest依然保持高速上漲的勢(shì)頭,份額達(dá)到了歷史新高的11.24%(+0.79%),距離身前的Oculus Rift只有極微弱的差距。

目前尚無法確認(rèn)Quest份額數(shù)據(jù)是否包含10月中旬開始發(fā)貨的Quest 2,但可以肯定的是,這個(gè)最大「殺手锏」的威力尚未完全釋放。

不管怎樣,Quest份額的持續(xù)上漲至少能說明兩個(gè)問題:

●一方面,這款標(biāo)桿級(jí)VR一體機(jī)在2C市場(chǎng)上取得了巨大成功;

●另一方面,「串流SteamVR」模式受到越來越多用戶的青睞。

或許正是基于這樣一個(gè)背景,F(xiàn)acebook才會(huì)在9月的FC(Facebook Connect)大會(huì)上底氣十足的宣布將于2021年停售「絕對(duì)主力」Rift S。換而言之,在自研硬件方面,Oculus的工作重心即將徹底從PC轉(zhuǎn)移到移動(dòng)平臺(tái)上,Quest/Quest 2及后續(xù)的VR一體機(jī)迭代產(chǎn)品,將全面接管Rift系列退出歷史舞臺(tái)后空出來的2C市場(chǎng)。

這樣一種大刀闊斧的路線變革對(duì)于VR產(chǎn)業(yè)的長(zhǎng)遠(yuǎn)發(fā)展意味著什么?是否真能開拓出Facebook預(yù)想中的VR化未來?現(xiàn)在顯然還無法下定論。

HTC

2C市場(chǎng)節(jié)節(jié)敗退,「二當(dāng)家」位置都保不住了?

有道是「幾家歡喜幾家愁」,在Facebook策馬揚(yáng)鞭向前沖的同時(shí),其身后的HTC卻并不讓人感到樂觀,畢竟數(shù)據(jù)不會(huì)說謊——其份額已經(jīng)下滑到了24.85%(-1.36%),僅僅與Oculus Rift S(24.64%)一款產(chǎn)品相當(dāng)。

整體來看,初代Vive份額頹勢(shì)盡顯,最新份額19.17%(-1.24%);Vive Pro和Vive Cosmos的份額分別為3.31%(-0.01%)、1.25%(-0.17%)。Vive Cosmos Elite是HTC陣營(yíng)唯一份額上漲的產(chǎn)品,但使用這款產(chǎn)品的用戶占比僅為1.12%(+0.06%)。

盡管HTC官方從未公布過旗下VR頭顯的銷量數(shù)據(jù),但正如我們所看到的,不管是2C市場(chǎng),還是2B市場(chǎng),VR都還沒迎來預(yù)期中的普及和爆發(fā)。

對(duì)于幾乎與Facebook同期布局VR的HTC來說,一度被視作中國(guó)VR產(chǎn)業(yè)對(duì)抗歐美的希望,可謂是前(錢)途無量。但短短幾年之后,卻只能艱難依靠“四歲半”高齡的初代Vive勉力撐2C市場(chǎng)的場(chǎng)面,不僅被老對(duì)手拉開了差距,還面臨新對(duì)手和潛在對(duì)手的圍剿。而在至關(guān)重要的生態(tài)構(gòu)建上,與Oculus Store、SteamVR以及PlayStation Store等日趨完善的平臺(tái)相比,HTC寄予厚望的Viveport已經(jīng)被甩開太遠(yuǎn)了。

雖然手上的「鴨子」還沒飛走,但眼看著就剩下半只,這種得而復(fù)失的滋味顯然不好受。

不得已,「雪姨」只能再度出山,親自上陣拯救她一手創(chuàng)辦的HTC。她深知,對(duì)于手機(jī)業(yè)務(wù)已全面潰敗且毫無翻盤希望的HTC而言,幾乎孤注一擲「All in」的VR業(yè)務(wù)可能是這個(gè)昔日霸主再立潮頭的最后機(jī)會(huì)。

骨子里有股不服輸勁兒的「雪姨」能拯救泥濘中掙扎的HTC嗎?我們當(dāng)然希望如此,但結(jié)局會(huì)怎樣現(xiàn)在誰都不敢妄下定論。

Valve

Index開「掛」大提速,今年內(nèi)就要逆襲HTC?

Valve Index最近一段時(shí)間就像開了「掛」一般,似乎想一鼓作氣搶下HTC「二當(dāng)家」的位置。根據(jù)我們的統(tǒng)計(jì),在過去的八周,Valve Index銷量表現(xiàn)穩(wěn)定維持Steam周銷量榜的TOP10。這也直接體現(xiàn)在統(tǒng)計(jì)數(shù)據(jù)上:在大幅上漲之后,Index的份額再創(chuàng)新高,達(dá)到了 17.63%(+1.21%)。

事實(shí)上,自去年5月份推出以來,Valve Index就備受硬核玩家追捧,基本一直處于供不應(yīng)求的狀態(tài),尤其是今年受全球蔓延的新冠肺炎疫情影響,更是出現(xiàn)了嚴(yán)重供應(yīng)能力不足的問題——在很長(zhǎng)一段時(shí)間里發(fā)貨周期都長(zhǎng)達(dá)8周+。

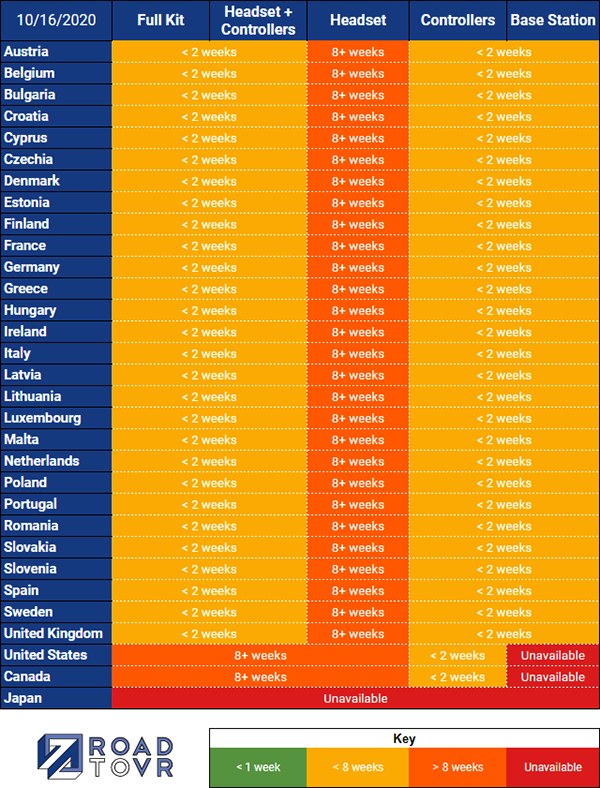

不過,外媒RoadtoVR在10月中旬的一份調(diào)研數(shù)據(jù)顯示,Valve Index(除單獨(dú)頭顯)目前的供貨似乎已經(jīng)趨于平穩(wěn),在全球絕大部分國(guó)家和地區(qū)都能在2周內(nèi)發(fā)貨。

微軟系

不溫不火,「微軟模擬飛行」能帶得動(dòng)WMR嗎?

Windows Mixed Reality(WMR)陣營(yíng)依舊是不溫不火,最新份額為6.67%(-0.08%)。雖然HP Reverb G2即將向預(yù)訂用戶發(fā)貨,同時(shí)「微軟模擬飛行」的VR支持會(huì)率先登陸WMR陣營(yíng),由此可能會(huì)帶來一波銷量增長(zhǎng)。但正如我們所分析的那樣,包括宏碁、聯(lián)想、戴爾以及華碩等在內(nèi)的硬件廠商非常不積極,整個(gè)生態(tài)發(fā)展非常緩慢。

作為今年最受期待的大作之一,「微軟模擬飛行」不僅視覺效果令人嘆為觀止,技術(shù)層面也相當(dāng)領(lǐng)先,但也對(duì)PC硬件提出了相當(dāng)高的要求。

據(jù)此,市場(chǎng)分析機(jī)構(gòu)Jon Peddie Research預(yù)測(cè),「微軟模擬飛行」的玩家們將在未來三年內(nèi)花費(fèi)26億美元,用來購買硬件來改善游戲體驗(yàn)。需要指出的是,這一預(yù)測(cè)是基于「微軟模擬飛行」能突破227萬份銷量(按照開發(fā)團(tuán)隊(duì)的說法,10月初的時(shí)候這款游戲在PC上的實(shí)際銷量已經(jīng)超過100萬份)的假設(shè),硬件包括顯卡、CPU、硬盤、內(nèi)存等PC核心組件,同時(shí)也包括VR頭顯、飛行模擬器以及顯示器等。

其他產(chǎn)品方面,小派5K Plus和8K加起來的份額只有0.25%;通過有線或者無線方式「串流SteamVR」的平臺(tái)或頭顯設(shè)備,包括Riftcat Vridge(0.72%)、iVRy(0.57%)、ALVR(0.12%)等同樣都出現(xiàn)在數(shù)據(jù)統(tǒng)計(jì)中。至于「亂入」的索尼PSVR,雖然份額只有0.30%,但很顯然這里不是它的真正戰(zhàn)場(chǎng)。

伴隨著Oculus Quest 2、NOLO X1 4K(6DoF版)等高性價(jià)比產(chǎn)品的全面發(fā)售,再加上HP Reverb G2、XRSPACE MANOVA VR一體機(jī)、3Glasses X1S等新品的開賣在即,再加上電信運(yùn)營(yíng)商積極探索和推進(jìn)云VR相關(guān)業(yè)務(wù)的場(chǎng)景與落地,2C市場(chǎng)勢(shì)必將迎來一波爆發(fā)小高潮。

不可否認(rèn),距離理想中的普及還有相當(dāng)長(zhǎng)的一段路要走,但在后疫情時(shí)代,受益于規(guī)?;逃玫?G網(wǎng)絡(luò),VR/AR相關(guān)技術(shù)在虛擬社交、線上授課、居家娛樂、健康檢測(cè)以及遠(yuǎn)程辦公等場(chǎng)景的應(yīng)用愈發(fā)受到關(guān)注,需求規(guī)模有望進(jìn)一步擴(kuò)大。

根據(jù)最新發(fā)布的「IDC全球增強(qiáng)與虛擬現(xiàn)實(shí)支出指南」,2020年中國(guó)市場(chǎng)在AR/VR相關(guān)產(chǎn)品和服務(wù)的支出總量占據(jù)了全球超過一半的市場(chǎng)份額(約為55%)。而中國(guó)的總體市場(chǎng)規(guī)模將于2020年底達(dá)到66億美元左右,較2019年同比增長(zhǎng)72.1%,在規(guī)模及漲幅方面均超越美國(guó)和日本,位列全球首位。同時(shí),中國(guó)市場(chǎng)的5年(2020-2024)CAGR(年復(fù)合增長(zhǎng)率)將保持在大約47.1%的水平。

道阻且長(zhǎng),未來可期。

丨延伸閱讀丨

IDC:2020中國(guó)AR/VR市場(chǎng)規(guī)模達(dá)66億美元

【93913原創(chuàng)內(nèi)容,轉(zhuǎn)載請(qǐng)注明及回鏈】